Newsletter ZPP

Newsletter ZPPWarszawa, 15 maja 2023 r.

“Opłaty sieciowe” proponowane przez niektórych operatorów telekomunikacyjnych – czy konsumenci zapłacą podwójnie za utrzymanie infrastruktury?

- Synteza i rekomendacje

W ciągu ostatnich miesięcy toczy się coraz intensywniejsza dyskusja dotycząca żądań ETNO (Europejskie Stowarzyszenie Operatorów Sieci Telekomunikacyjnych – reprezentujące największe firmy telekomunikacyjne) w zakresie pobierania opłat od dostawców treści i aplikacji za generowany ruch wynikający z korzystania z ich usług. Operatorzy telekomunikacyjni uważają, że działalność dostawców treści prowadzi do zwiększenia kosztów utrzymania infrastruktury i określają ich jako “pasażerów na gapę”, którzy nie przyczyniają się do utrzymania europejskiej infrastruktury. Prawda jednak jest zupełnie inna – toczącej się dyskusji nie należy sprowadzać do starcia między operatorami telekomunikacyjnymi a gigantami internetowymi. Można uznać bowiem, że w praktyce jest to walka o Internet taki, jaki znamy.

W niniejszym opracowaniu przedstawimy genezę pomysłu wprowadzenia “fair share payments” i argumentację wykorzystywaną przez jego zwolenników. Wskażemy również, jakie będą skutki wprowadzenia tego rozwiązania dla konsumentów i przedsiębiorców. Chcielibyśmy w pierwszej kolejności zwrócić uwagę na następujące kwestie:

- Nawet same firmy telekomunikacyjne nie zgadzają się co do kosztów obsługi ruchu internetowego. Federacja Francuskich Operatorów Telekomunikacyjnych przedstawiła szacunki, zgodnie z którymi obsługa ruchu sieciowego generuje koszty w wysokości 2 miliardów euro we Francji, czyli 27 euro na mieszkańca kraju. To jedna trzecia kwoty 80 euro na mieszkańca UE obliczonej przez ETNO i wciąż znacznie zawyżona.

- Badania wskazują, że do tej pory jedynym krajem, który odpowiedział na obawy operatorów telekomunikacyjnych i wprowadził prawne zasady rozliczania o nazwie “Spending Party Network Pays” (SPNP), jest Korea Południowa. Zgodnie z tymi zasadami, dostawcy treści i aplikacji internetowych są zobowiązani do płacenia opłat operatorom telekomunikacyjnym. Wnioski z dostępnych danych są jasne – tego typu regulacje prowadzą do obniżenia jakości i różnorodności treści w Internecie, a także powodują wzrost kosztów dla użytkowników końcowych treści oraz – paradoksalnie – zmniejszenie inwestycji w lokalną infrastrukturę.

- „Fair share payments” prowadzą ponadto do pogorszenia jakości treści online oferowanych przez dostawców. Dodatkowe opłaty oznaczają również zmniejszenie budżetów przeznaczanych na tworzenie wysokiej jakości usług oferowanych konsumentom.

- Wprowadzenie dodatkowych opłat spowoduje nierównowagę konkurencyjną na rynku telekomunikacyjnym, faworyzując największych graczy. W praktyce doprowadzi to do umacniania się oligopoli na rynku.

- „Fair share payments” są szeroko krytykowane przez niemal wszystkie środowiska, z wyjątkiem największych operatorów telekomunikacyjnych. Eksperci wskazują, że wśród licznych wad tego rozwiązania, najbardziej niepokojące jest naruszenie zasady net neutrality.

- W Polsce rozbudowa infrastruktury internetowej odbywa się przy ogromnym udziale finansowania publicznego. Można wskazać między innymi na informacje zawarte w “Planie Dostępu do Szerokopasmowego Internetu dla Polski”, zgodnie z którymi w ramach Programu Operacyjnego Polska Cyfrowa na lata 2014-2020, spośród ogólnej kwoty 2,57 miliarda euro, ponad miliard został przeznaczony na rozbudowę sieci szerokopasmowych. Kolejne środki zaplanowane są do wydania m.in. w ramach funduszu szerokopasmowego, czy KPO. Dodatkowe opłaty zostaną co najmniej częściowo przerzucone na konsumentów, co oznacza że wielokrotnie kontrybuować będą oni do powstania i utrzymania tej samej infrastruktury.

W świetle powyższego, apelujemy o odrzucenie pomysłu wprowadzenia tzw. “fair share payments” w Unii Europejskiej.

- Geneza „fair share payments”

Pomysł wprowadzenia „fair share payments” nie jest co prawda nowy, lecz oficjalnie został przedstawiony przez Komisarz Vestager 2 maja 2022 roku1[1]. Niestety, wszystkie sygnały wskazują na to, że Komisja Europejska poważnie rozważa wprowadzenie tego rodzaju opłat dla dostawców treści i aplikacji internetowych.

Pierwotnie pomysł wyszedł na światło dzienne dzięki działalności ETNO – stowarzyszenie od lat intensywnie lobbuje za wprowadzeniem opłat za “nadzwyczajny wzrost ruchu internetowego generujący wyzwania dla zrównoważonych inwestycji w europejską sieć”. Ta pozycja jest wspierana m.in. przez Deutsche Telecom, Orange, Telefonica i Telecom Italia, którzy twierdzą, że sześć największych dostawców treści internetowych odpowiada za ponad połowę ruchu internetowego2[2]. W skrócie, argument polega na tym, że duże amerykańskie korporacje generują obciążenie sieci przez oferowanie swoich treści, co prowadzi rzekomo do konieczności ponoszenia dużych wydatków na infrastrukturę. Ten ruch generowany jest poprzez popularność usług strumieniowych, telekonferencji, zdalnego nauczania, mediów społecznościowych i usług chmurowych. Operatorzy telekomunikacyjni zakładają, że ponieważ roczne utrzymanie sieci w 2020 roku kosztowało 52,5 miliarda euro, a dostawcy usług i aplikacji odpowiadają za 60-70% ruchu internetowego, powinni oni płacić 36 miliardów euro (80 euro na mieszkańca UE) operatorom telekomunikacyjnym. Ponadto ta kwota powinna wzrastać każdego roku wraz z wzrostem ruchu sieciowego[3].

Jednak argumentacja operatorów telekomunikacyjnych wiąże się z szeregiem istotnych problemów. Przede wszystkim, operatorzy telekomunikacyjni pobierają opłaty od samych konsumentów za korzystanie z Internetu. Ich żądania wobec dostawców usług i aplikacji są niczym innym jak żądaniem drugiej opłaty za tę samą usługę.

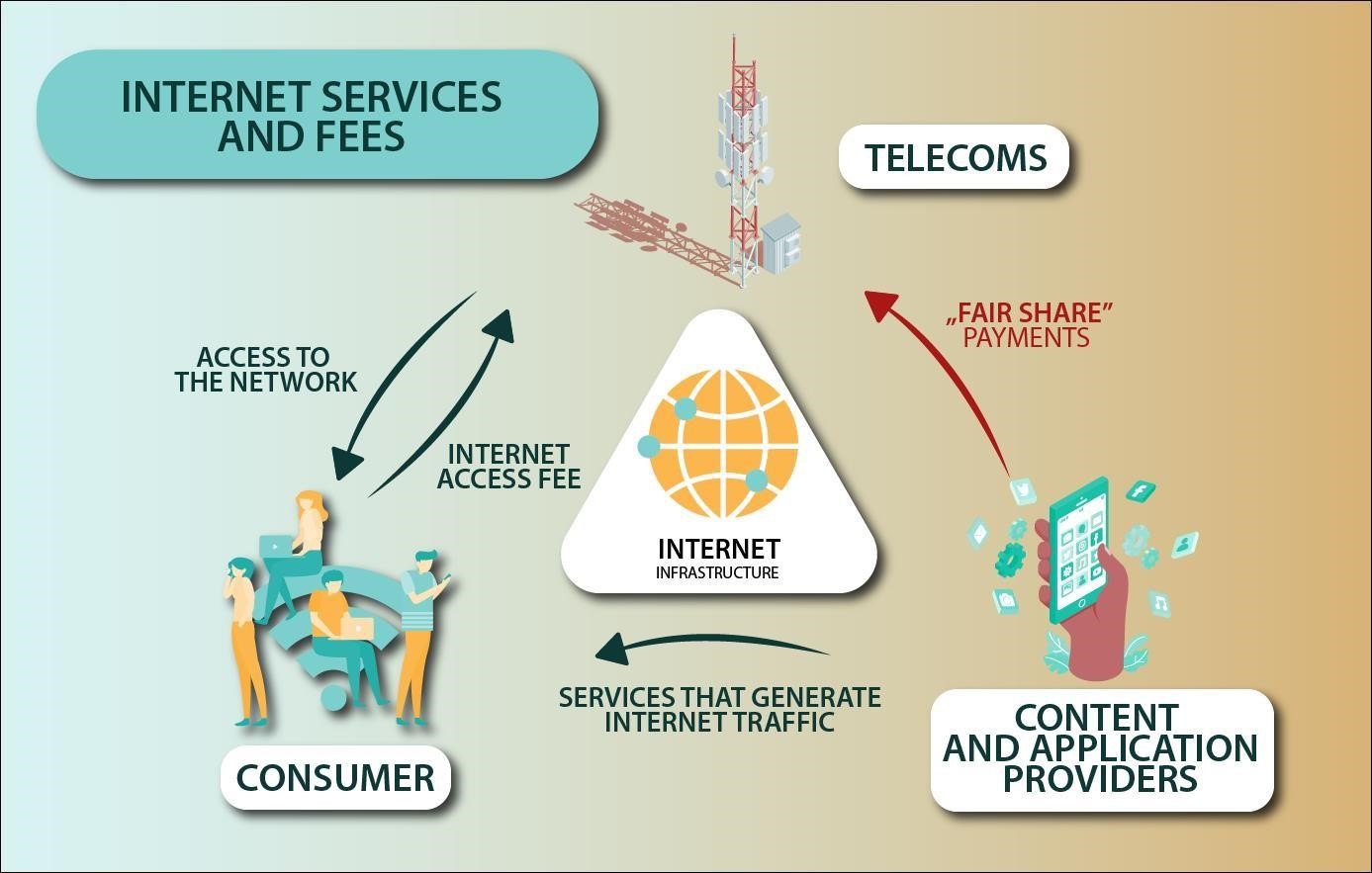

Ten związek ilustruje poniższy wykres:

Operatorzy telekomunikacyjni udostępniają infrastrukturę konsumentom. Konsumenci korzystają z treści internetowych oferowanych przez dostawców usług i aplikacji, co generuje ruch w sieci. Ponieważ korzystanie z treści dostępnych w Internecie generuje ruch, operatorzy telekomunikacyjni zdecydowali się żądać dodatkowej opłaty od dostawców usług i aplikacji.

Warto zauważyć, że operatorzy telekomunikacyjni argumentują swoje żądania koniecznością utrzymania sieci ze względu na zwiększony ruch. Jednocześnie, w praktyce inwestycje operatorów telekomunikacyjnych obejmują przede wszystkim stacje przekaźnikowe, światłowody i centra danych. Dużym kosztem jest na przykład budowa masztów i sieci światłowodowych. Niemniej jednak, 70-80% ogólnych kosztów operatorów telekomunikacyjnych jest wydawane właśnie na infrastrukturę, która służy i może być skutecznie wykorzystywana przez co najmniej 30 lat. Pozostała część odnosi się do przestarzałego sprzętu, który powinien być modernizowany co 5-10 lat. Koszt “utrzymania sieci” związany z ruchem nie jest więc wysoki, co wyraźnie przyznają niektórzy operatorzy telekomunikacyjni. Fédération Française des Télécoms przedstawiła szacunki, zgodnie z którymi obsługa ruchu sieciowego generuje koszty w wysokości 2 miliardów euro we Francji, czyli 27 euro na mieszkańca kraju. To trzecia część kwoty 80 euro przypadającej na mieszkańca UE, obliczonej przez ETNO, i nadal wydaje się zawyżona. We Francji można łatwo znaleźć oferty konsumenckie łącza o prędkości 10 gigabitów na sekundę z telefonem i telewizją w cenach od około 30-49 euro miesięcznie4[4]. Te oferty pakietowe są również doskonałym przykładem istniejących powiązań i współzależności między operatorami telekomunikacyjnymi a dostawcami usług. W Polsce można znaleźć oferty światłowodu z prędkością pobierania 1 Gb/s za 17,5 euro miesięcznie5[5]. Warto także przytoczyć przykład, w którym niemiecka organizacja zapewniająca zakwaterowanie studenckie chciała zapewnić studentom stały dostęp do Internetu o prędkości co najmniej 1 Gb/s w 2020 roku. Ofertę na taki dostęp złożyło 8 niemieckich operatorów telekomunikacyjnych, z czego 5 zaoferowało kwotę 11 euro miesięcznie na studenta6[6]. Te przykłady wskazują na rynkowe ceny dostępu do Internetu – żaden dostawca Internetu nie zaoferowałby poniżej kosztów. Dlatego wydaje się, że obliczenia zarówno ETNO, jak i Fédération Française des Télécoms są wyraźnie zawyżone. Trudno również argumentować, że platformy internetowe są “gapowiczami”, ponieważ zainwestowały miliardy w budowę i rozwój infrastruktury internetowej na przestrzeni ostatniej dekady.

- Skutki wprowadzenia opłat typu “fair share” dla obywateli i przedsiębiorstw.

Podobna opłata do “fair share payments” została wprowadzona w Korei Południowej. Przykład koreański był badany m.in. przez BEUC (Europejską Organizację Konsumentów). Badania wskazują, że Korea Południowa jest jedynym krajem, który dotychczas odpowiedział na obawy operatorów telekomunikacyjnych i wprowadził prawne zasady rozliczania opłat, tzw. Sending Party Network Pays (SPNP). Zgodnie z tymi zasadami, dostawcy treści i aplikacji internetowych są zobowiązani do płacenia opłat operatorom telekomunikacyjnym. Wnioski z analiz są jasne. Regulacje tego typu doprowadziły do zmniejszenia jakości i różnorodności treści w Internecie, a także do wzrostu kosztów dla końcowych użytkowników treści oraz zmniejszenia inwestycji w lokalną infrastrukturę[7].

Podobne stanowisko zajmuje Europejskie Stowarzyszenie Wymiany Internetowej, które analizując m.in. sytuację w Korei Południowej, wskazuje, że “fair share payments” szkodzą właściwemu funkcjonowaniu rynku komunikacji internetowej i peeringu oraz wpływają negatywnie na konkurencję na tym rynku. Ponadto, będą one miały negatywny wpływ na doświadczenia obywateli w podstawowych operacjach biznesowych, udostępnianiu danych, dostępie do usług chmurowych i rozwijaniu projektów badawczych[8].

Paradoksalnie zatem, opłaty “fair share” w Korei miały dokładnie odwrotny efekt niż ten, który operatorzy telekomunikacyjni twierdzą, że miały służyć. Należy zauważyć, że wprowadzenie dodatkowych opłat od dostawców treści internetowych może zmusić ich do wprowadzenia przynajmniej częściowej opłaty za usługi, które dotychczas były bezpłatne. To może z kolei ograniczyć dostęp do treści online i prowadzić do wykluczenia cyfrowego mniej zamożnych użytkowników Internetu. Taki scenariusz jednoznacznie naruszałby zasadę net neutrality, która z definicji mówi o możliwości dostępu wszystkich użytkowników do wybranych treści i aplikacji internetowych.

Kolejną kwestią jest obniżenie jakości dostępnych online treści. Jasne jest, że wiele firm oferujących np. usługi streamingu, dostęp do telewizji online lub innych treści wideo, zostanie dotkniętych takimi opłatami. Ceny dostępu do treści mogą być wprowadzone lub podniesione tylko do pewnego poziomu, powyżej którego konsumenci nie będą w stanie zaakceptować dodatkowych opłat. W praktyce niemożliwe będzie przerzucenie całego kosztu na konsumentów treści. Oznacza to mniejszy budżet na tworzenie jakościowych treści online. Podobne obawy wyraża m.in. Europejskie Stowarzyszenie Komercyjnej Telewizji i Usług VoD, które wydało list otwarty wyrażający zaniepokojenie wprowadzeniem opłat sieciowych i ich wpływem na europejski przemysł kreatywny[9].

Wziąwszy pod uwagę powyższe, spór dotyczący opłat “fair share” nie powinien być postrzegany jako konflikt między dużymi firmami telekomunikacyjnymi a dużymi korporacjami internetowymi. Te opłaty mają bowiem potencjał do poważnego zakłócenia konkurencji w internecie i zagrażają najmniejszym przedsiębiorcom. Takie obawy przedstawiają m.in. Francuskie Stowarzyszenie Alternatywnych Operatorów Telekomunikacyjnych, które zauważa, że opłaty tego rodzaju mogą mieć krytyczny – negatywny – wpływ na sytuację małych i średnich firm cyfrowych[10]. Małe firmy oferujące treści w internecie znajdą się w bardzo trudnym położeniu, ponieważ z jednej strony będą obciążone opłatami za ruch internetowy, a z drugiej strony będzie im trudno przerzucić ten koszt na konsumentów. Wprowadzenie zmian w cennikach w celu pokrycia kosztów opłat “fair share” sprawi, że stracą one konkurencyjność wobec większych graczy na rynku.

Dodatkowo, mniejsze firmy telekomunikacyjne otwarcie krytykują pomysł wprowadzenia opłat. Na istniejące zagrożenia wskazują zarówno MVNO Europe, jak i Europejskie Stowarzyszenie Konkurencyjnych Telekomunikacji (ECTA). Podkreślają m.in., że opłaty spowodują poważne szkody dla konkurencji na rynku telekomunikacyjnym, będą bezpośrednio wpływać na mniejszych operatorów i negatywnie wpłynąć zarówno na indywidualnych konsumentów, jak i firmy korzystające z usług telekomunikacyjnych. Opłaty będą korzystne tylko dla największych graczy na rynku, wzmacniając ich oligopole[11].

“Fair share payments” spotykają się również z krytyką ze strony naukowców. W październiku 2022 roku wysłali oni list do Komisji Europejskiej, podpisany przez 29 ekspertów rynkowych, doktorów i profesorów, którzy dobrze znają ten rynek. Wskazali, że propozycja obciążania dostawców usług internetowych i aplikacji nie jest nowa i zawsze była odrzucana jako szkodliwa. Krytycy wskazują, że przez ostatnią dekadę pomysł ten był jednoznacznie krytykowany przez ekspertów, biznes i organizacje pozarządowe. Eksperci w swoim liście wskazują, że w 2015[12] roku UE przyznała użytkownikom internetu prawo do swobodnego dostępu do informacji i treści, korzystania i dostarczania aplikacji i usług według własnego wyboru. Standardy UE nakładają na dostawców szerokopasmowego dostępu do internetu obowiązek traktowania danych w sposób niedyskryminujący, niezależnie od ich zawartości, aplikacji, która przesyła dane, miejsca ich pochodzenia i adresata. Nawet jeśli opłaty “fair share” byłyby kierowane tylko do największych dostawców treści internetowych, nadal naruszałoby to standardy otwartego dostępu do Internetu.

Eksperci zwracają również uwagę, że sieci szerokopasmowe są ważnym elementem łańcucha wartości, tak samo jak dostawcy treści internetowych generują popyt na dostęp do sieci wśród Europejczyków. Dostawcy szerokopasmowi uzyskują istotne korzyści wynikające z faktu, że dostawcy usług generują popyt na dostęp do szerokopasmowego internetu. Jednocześnie, firmy telekomunikacyjne firmy nie ponoszą kosztów związanych z wysiłkiem dostawców treści internetowych i aplikacji w tworzeniu tego popytu. Bez popytu generowanego przez dostawców treści internetowych, można spodziewać się że firmy telekomunikacyjne nie miałyby wielu klientów korzystających z usług szybkiego dostępu do Internetu. Ponadto, rządy, uniwersytety, urzędy rządowe i inne instytucje publiczne są również dostawcami treści internetowych. Wszystkie te podmioty już płacą za rozwój sieci internetowych. Badacze wyraźnie wskazują również, że historia i teoria ekonomiczna wskazują, że podobne opłaty nie zwiększą inwestycji w infrastrukturę internetową przez firmy telekomunikacyjne[13].

European VOD Coallition również sprzeciwia się “fair share payments”, wskazując, że wprowadzenie tej opłaty zaszkodzi rozwojowi innowacji w Europie i procesowi digitalizacji. Wyrażają również obawy, że takie propozycje są przedstawiane bez odpowiedniej konsultacji publicznej i analizy wpływu takich rozwiązań[14]. Niemieckie VAUNET twierdzi, że opłaty zagrażają pluralizmowi mediów i jakości treści, podczas gdy Stowarzyszenie Telewizji Komercyjnej wskazuje, że opłaty za dostęp do Internetu dla dostawców treści oznaczają mniej pieniędzy na tworzenie treści[15], co ostatecznie prowadzi do mniejszej ilości lub niższej jakości treści[16].

Wreszcie, należy zauważyć, że 8 czerwca 2022 roku 34 organizacje społeczne z 17 krajów wysłały list otwarty do Komisarzy Vestager i Bretona, w którym wskazano powyższe problemy i sprzeciwiły się wprowadzeniu “fair share payments”. Autorzy listu podkreślają, że oświadczenie Komisarza o konieczności obciążenia opłatą graczy generujących duży ruch internetowy dla telekomów świadczy o fundamentalnym niezrozumieniu działania Internetu[17].

Okazuje się, że zarówno przedsiębiorstwa (w tym mniejsze telekomunikacyjne), organizacje społeczne, organizacje branżowe, jak i środowisko akademickie jednomyślnie sprzeciwiają się pomysłowi “fair share payments”, podkreślając, że jest to szkodliwe dla całego rynku. Jedynymi podmiotami, które z tego skorzystają, są największe telekomunikacyjne firmy, aktywnie lobbujące za tym rozwiązaniem w Komisji Europejskiej.

- Rynek polski

Rynek telekomunikacyjny w Polsce ma wartość 40,8 miliarda złotych (ok. 8,73 miliarda euro). Inwestycje telekomunikacyjne w 2020 roku wyniosły 8,9 miliarda złotych (ok. 1,95 miliarda euro). Aż 66,6% użytkowników szerokopasmowego internetu ma połączenie o przepustowości co najmniej 100 Mbps, a szacunki wskazują, że do 2026 roku ponad 80% użytkowników internetu mobilnego będzie miało dostęp do technologii 5G[18].

Według badania przeprowadzonego przez Urząd Komunikacji Elektronicznej na próbie 2011 osób w wieku 15 lat i starszych, 97,2% mieszkańców kraju korzysta z telefonów komórkowych, 54,9% z internetu mobilnego, a 54,1% z internetu stacjonarnego. Jakiekolwiek połączenie z internetem zadeklarowało 79,1% respondentów. Średni miesięczny rachunek za internet stacjonarny wynosi 59,17 złotych (nieco poniżej 13 euro), podczas gdy za internet mobilny to 46,43 złotych (ok. 10 euro)[19]. Polska zajmuje 30. miejsce w rankingu Speedtest Global Index pod względem prędkości dostępu do internetu szerokopasmowego, z średnią prędkością 106,40 Mbps, oraz 44. miejsce pod względem internetu mobilnego, z prędkością 47,86 Mbps[20]. Internet w Polsce jest więc stosunkowo szybki i niedrogi.

Zapewnienie szybkiego internetu w stosunkowo niskiej cenie wymaga oczywiście inwestycji w infrastrukturę. Jednak w Polsce wiele takich zadań jest podejmowanych z funduszy publicznych i nie kosztuje operatorów telekomunikacyjnych ani grosza. Można tu wymienić między innymi informacje zawarte w “Planie Działania na rzecz Dostępności Szerokopasmowego Internetu w Polsce”, zgodnie z którym w Programie Operacyjnym Polska Cyfrowa na lata 2014-2020 z całkowitej kwoty 2,57 miliarda euro ponad miliard zostało przeznaczone na rozbudowę sieci szerokopasmowych[21]. Kolejne wydatki są planowane w programie na lata 2021-2027. Całe 2 miliardy euro mają być przeznaczone między innymi na zapewnienie dostępu do szerokopasmowego internetu o prędkości co najmniej 100 Mbps we wszystkich gospodarstwach domowych i przedsiębiorstwach oraz o prędkości co najmniej 1 Gbps we wszystkich miejscach istotnych z punktu widzenia aspektów społecznych i ekonomicznych, takich jak szkoły, szpitale, biura, centra technologiczne i biznesowe[22]. W ramach Funduszu Szerokopasmowego zaplanowano środki na rozbudowę infrastruktury internetowej, które finansują projekty inwestycyjne o wartości łącznej 20 milionów złotych w pierwszym naborze[23]. Dodatkowe finansowanie zaplanowano również w ramach Narodowego Planu Odbudowy. Formalnie 21% budżetu jest przeznaczone na projekty związane z digitalizacją, chociaż sugeruje się już, że nawet ponad 30% budżetu NPO może być przeznaczone na ten cel. Do 2026 roku planuje się podłączenie 931 tysięcy gospodarstw domowych do sieci szerokopasmowych[24].

Wziąwszy pod uwagę powyższe, trudno znaleźć racjonalne powody dodatkowego finansowania budżetów operatorów telekomunikacyjnych. Nie widzimy powodu, dla którego polscy podatnicy mieliby zostać wielokrotnie obciążeni opłatami za tę samą infrastrukturę. Co więcej, przyjęcie propozycji dotyczącej opłat sieciowych może praktycznie prowadzić do ograniczenia dostępu do określonych platform, co jest bezpośrednim sprzeciwem wobec zasady neutralności sieci.

***

[1] https://www.reuters.com/business/media-telecom/eus-vestager-assessing-if-tech-giants-should-sharetelecoms-network-costs-2022-05-02/ (accessed April 27, 2023).

[2] https://www.reuters.com/technology/eu-wants-details-big-tech-telcos-investment-plans-source-2023-01-10/ (accessed April 27, 2023).

[3] https://www.project-disco.org/european-union/020123-fast-internet-doesnt-cost-eu-telecom-operatorsmuch-at-all/ (accessed April 27, 2023).

[4] https://www.project-disco.org/european-union/020123-fast-internet-doesnt-cost-eu-telecom-operatorsmuch-at-all/ (accessed April 27, 2023).

[5] https://oferty.orange.pl/swiatlowod2/ (accessed April 27, 2023).

[6] https://www.project-disco.org/european-union/020123-fast-internet-doesnt-cost-eu-telecom-operatorsmuch-at-all/ (accessed April 27, 2023).

[7] WIK-Consult report, Study for the Federal Network Agency Germany, Competitive conditions on transit and peering markets Implications for European digital sovereignty Final report.

[8] https://www.euro-ix.net/media/filer_public/c7/72/c772acf6-b286-4edb-a3c5042090e513df/spnp_impact_on_ixps_-_signed.pdf (dostęp na dzień 27.04.2023 r.).

[9] https://www.acte.be/publication/tv-vod-statement-on-network-fees/ (accessed April 27, 2023).

[10] https://www.project-disco.org/european-union/020723-is-anyone-in-favour-of-taxing-internet-traffic/ (accessed April 27, 2023).

[11] https://www.project-disco.org/european-union/020723-is-anyone-in-favour-of-taxing-internet-traffic/ (accessed April 27, 2023).

[12] Regulation (EU) 2015/2120 of the European Parliament and of the Council of November 25, 2015, Official Journal of the European Union L 310.

[13] https://www.komaitis.org/personal-blog/29-internet-experts-and-academics-send-a-letter-to-thecommission-urging-to-abandon-the-sending-party-network-pays-proposal (accessed April 27, 2023).

[14] https://www.europeanvodcoalition.com/positions/position-paper-on-net-neutrality/ (accessed April 27, 2023).

[15] https://www.politico.eu/wp-content/uploads/2022/11/02/VAUNET-positionpaper_NetworkFees.pdf (accessed April 27, 2023).

[16] https://www.acte.be/publication/tv-vod-statement-on-network-fees/ (accessed April 27, 2023).

[17] https://epicenter.works/sites/default/files/2022_06-nn-open_letter_cso_0.pdf (accessed April 27, 2023).

[18] https://www.telepolis.pl/images/2022/06/raport_o_stanie_rynku_telekomunikacyjnego_w_polsce_w_2021_r._30.06..pdf (accessed April 27, 2023).

[19] Office of Electronic Communications, Analysis of the functioning of the telecommunications services market in Poland and assessment of consumer preferences. 2022. Survey of individual customers.

[20] https://www.speedtest.net/global-index (accessed April 27, 2023).

[21] https://digital-strategy.ec.europa.eu/en/policies/broadband-poland (accessed April 27, 2023).

[22] https://www.gov.pl/web/funds-regional-policy/nearly-2-billion-euros-for-polands-digital-transformation (accessed April 27, 2023).

[23] https://www.gov.pl/web/cyfryzacja/fundusz-szerokopasmowy–pierwszy-nabor-wnioskow (accessed April 27, 2023).

[24] https://www.wirtualnemedia.pl/artykul/internet-szerokopasmowy-rozwoj-sieci-budzet-kpo ; https://www.gov.pl/web/planodbudowy/transformacja-cyfrowa (accessed April 27, 2023).

{kind=link}