Newsletter ZPP

Newsletter ZPPWarszawa, 19 lipca 2023 r.

Memorandum ZPP: Tymczasowe mechanizmy interwencyjne nie powinny trwale ingerować

w rynek energii w Polsce

- Wprowadzone w 2022 r. tymczasowe mechanizmy interwencyjne w obszarze cen energii w Polsce do dziś budzą kontrowersje i stwarzają trudności interpretacyjne

- Rynki międzynarodowe, w tym energii, gazu i węgla od wielu miesięcy się stabilizują, dzięki czemu obserwujemy znaczący spadek cen rok do roku

- Po okresie działań ekstraordynaryjnych wywołanych kryzysem energetycznym potrzebujemy okresu stabilizacji i przemyślanego prawa, tworzonego w sposób transparentny i w formule konsultacyjnej

11 lipca Rząd przyjął kolejną nowelizację ustawy o szczególnych rozwiązaniach służących ochronie odbiorców energii elektrycznej w 2023 roku w związku z sytuacją na rynku energii elektrycznej, na mocy której zostaną wprowadzone m.in. wyższe limity zużycia energii elektrycznej dla gospodarstw domowych przy zamrożonych cenach, a od 1 października maksymalna stawka za energię dla podmiotów wrażliwych, samorządów oraz sektora MŚP ma zostać obniżona z 785zł do 693 zł za 1000 kWh.

Warunki rynkowe nie są już dziś tak szczególne, jak przed rokiem – czyli w okresie formułowania ustawy. W opinii ZPP kilkumiesięczna historia ustawowych tymczasowych mechanizmów interwencyjnych w obszarze rynku energii w Polsce jest pod wieloma względami niepokojąca, a w tle rozstrzygają się losy transparentnego, płynnego i zdrowego rynku energii, w który na skutek kryzysu energetycznego z 2022 r. intensywnie zaingerowano regulacyjnie i na którym bardzo przydałaby się dziś przewidywalność i stabilizacja, w tym w wymiarze politycznym i prawnym.

Najnowsza z nowelizacji i jej społeczne skutki w kontekście świadomej konsumpcji energii

Na mocy najnowszej nowelizacji rządowej, limit zużycia energii elektrycznej dla gospodarstw domowych wzrośnie w tym roku z 2000 do 3000 kWh, dla rodzin z osobą niepełnosprawną do 3600 kWh, a dla rolników i posiadaczy Karty Dużej Rodziny do 4000 kWh. Są to limity w ramach których gwarantowane jest utrzymanie („zamrożenie”) stawek z 2022 r. Po przekroczeniu limitu cena dla odbiorców indywidualnych również jest zamrożona – tyle że na poziomie 693 zł za 1000 kWh.

W przypadku samorządów, a także podmiotów świadczących usługi użyteczności publicznej oraz firm z sektora MŚP, cena maksymalna została pierwotnie ustalona na 785 zł za 1000 kWh, lecz zgodnie z najnowszą nowelizacją od 1 października również zostanie sprowadzona do poziomu 693 zł za 1000 kWh.

Według danych GUS za 2021 r. średnie roczne zużycie wszystkich nośników energii było niższe w gospodarstwach domowych w mieście niż na wsi. Dla energii elektrycznej wyniosło 2035 kWh w mieście i 3147 kWh na wsi (w tym w gospodarstwach domowych prowadzących działalność rolniczą 4247 kWh, a w pozostałych wiejskich 2936 kWh). Średnie roczne zużycie energii elektrycznej w domu w Polsce wynosi więc 2591 kWh, przy czym w różnych modelach rodziny kształtuje się następująco:

– gospodarstwo 1-osobowe: 800 – 1 600 kWh/rok,

– 2-osobowe: 1 100 – 1 700 kWh/rok,

– 3-osobowe: 1 400 – 2 100 kWh/rok,

– 4-osobowe: 1 900 – 2 300 kWh/rok,

– 5-osobowe: 2 200 – 2 700 kWh/rok.

Dodatkowo jeśli mieszkańcy ogrzewają dom lub mieszkanie pompą ciepła lub korzystają z ogrzewania elektrycznego, czy bojlera elektrycznego, mogli złożyć wniosek o dodatek dotyczący głównego źródła ciepła, z reguły konsumującego najwięcej energii w skali roku. W tym przypadku pomoc wynieść mogła 1 tys. zł (zużycie do 5000 kWh) lub 1,5 tys. zł (zużycie powyżej 5000 kWh). Na dodatkowe środki mogły w 2023 r. liczyć również pozostałe gospodarstwa domowe, które zamiast prądu do ogrzewania wykorzystują inne systemy, a tym samym miały możliwość skorzystania z dodatku węglowego lub dodatku do innego źródła ciepła.

Oczywiście zapobieganie ubóstwu energetycznemu jest szalenie ważne, a więc wsparcie szczególnie obciążonych kosztami energii odbiorców energii elektrycznej, w tym osób z niepełnosprawnościami korzystającymi z różnych urządzeń podtrzymujących, jest co do zasady działaniem niezbędnym. Pierwotnie zdefiniowane limity zostały jednak zapewne obliczone w oparciu o dane statystyczne i skonsultowane międzyresortowo. Obawiamy się, że ich zwiększenie może być odebrane jako sygnał, że ponownie może zużywać energię bezrefleksyjnie, nie gasić świateł, otwierać okna przy włączonej klimatyzacji, nie dbać o efektywność energetyczną kupowanych urządzeń – bo wszelkie te potrzeby zostaną bezstresowo pokryte zamrożoną ceną.

Nawet bowiem w okresie kryzysu energetycznego w 2022 r., gdy cała Europa żyła nadchodzącą zimą i potencjalnymi deficytami energii i gazu – w Polsce zachęty do świadomego wykorzystania energii i ograniczania zużycia mediów były bardzo wątłe. I choć nowelizacji ustawy o cenach maksymalnych towarzyszy narracja: “Jednocześnie rząd nadal zachęca do oszczędności energii, co wiąże się z dalszymi benefitami. Wystarczy, że w okresie od 1 października 2022 r. do 31 grudnia 2023 r. mieszkańcy Polski zmniejszą zużycie prądu o co najmniej 10 proc. Wówczas otrzymają dodatkowy upust o wartości 10 proc. całego rachunku za energię elektryczną, który zostanie rozliczony w 2024 r.” – realnie rzecz ujmując, przy tak skonstruowanym programie pomocowym trudno jest oczekiwać abyśmy jako społeczeństwo wygenerowali postęp w zakresie świadomej konsumpcji energii i samodzielnego zarządzania stroną kosztową. Regulacje te generują efekt bardziej znieczulający w stosunku do świata zewnętrznego. A świat zewnętrzny sytuację na ryku energii i gazu w zasadzie ustabilizował, co powinno być sygnałem dla wyłączania ekstraordynaryjnych mechanizmów wsparcia, a nie ich kontynuacji.

Równocześnie potrzebujemy większej powszechnej samoświadomości na temat konsumowanej przez nas energii, sposobu efektywniejszego korzystania z tego zasobu, jak również dostępnych mechanizmów kontraktowania. Nie sam krótkotrwały wzrost cen energii i gazu był bowiem głównym problemem naszego rynku w połowie 2022 roku, ale dramatycznie pasywny sposób zakupu tych mediów, który spowodował, że odbiorcy z braku wiedzy o istniejących alternatywach podpisywali umowy na niezwykle wysokie stawki (w sektorze MŚP nawet w okolicach 3000zł za 1000kWh) i wiązali się taką ceną w dłuższym okresie (min. rok). Następnie ceny na rynku spadły znacząco, ale z perspektywy zawartej już umowy w cenie wielokrotnie wyższej nie miało to znaczenia. Spółka obrotu zabezpieczyła dla klienta kontrakt na giełdzie i klient był zobowiązany energię w tej cenie odebrać. W tym momencie wkroczyły regulacje interwencyjne określające limity cenowe, które nakazały sprzedawcy sprowadzić cenę z umowy (np. tych 3000zł za 1000kWh) do stawki maksymalnej. Różnicę pomiędzy wysoką ceną z umowy sprzedaży energii a ceną maksymalną z ustawy, w przypadkach określonych w ustawie, pokryć sprzedawcy mają w formie rekompensaty środki z funduszu (Fundusz Wypłaty Różnicy Ceny), na który składają się uczestnicy rynku, w tym głównie wytwórcy energii. Cała ta operacja w skali naszego kraju wymaga wielu miliardów, o czym z resztą publicznie informują spółki wytwarzające energię elektryczną wskazując sumy które przekazały na w ramach Rządowej Tarczy Solidarnościowej.

Podstawowe pytanie jest jednak takie – czy gdybyśmy jako społeczeństwo, jako przedsiębiorcy posiadali szerszą wiedzę na temat dostępnych rozwiązań zakupowych w obszarze energii i gazu i mieli świadomość na temat specyfiki Rynku Dnia Następnego (SPOT) oraz Rynku Terminowego, to w jak dużym stopniu udałoby się uniknąć zawierania długoterminowych kontraktów w okresie najwyższych szczytów cenowych. Naturalnie można powiedzieć, że łatwo jest tę sytuację oceniać po fakcie, ale pamiętajmy, że duże przedsiębiorstwa, które w regulacjach osłonowych pominięto i które na własną rękę szukać musiały rozwiązań rynkowych, w większości przypadków płacą w 2023 r. za energię stawki sporo poniżej ustawowej ceny maksymalnej 785zł/MWh. Zadecydowały o tym dostępne na rynku alternatywne możliwości zakupu energii (niż mechanizm taryfowy, czy mechanizm stałej ceny) i w pewnym sensie konieczność wzięcia spraw w swoje ręce aby uchronić się przed utratą rentowności. Bez wątpienia podmioty te cechuje dziś dużo większa odporność na przyszłe fluktuacje cenowe na rynku energii i gazu, niż tych odbiorców, których wyręczono regulacjami o cenach maksymalnych.

Sytuacja na rynku energii w Polsce i Europie

Tabloidowa rzeczywistość medialna utrzymuje sferę newsów w atmosferze zagrożenia. W okresie gdy ceny energii oraz gazu pikowały w górę (wakacje 2022 r.) nie było środków przekazu, które pominęłyby ten temat. Powiemy, że to oczywiście dobrze, bo ceny energii dotyczą nas wszystkich, a wysokie ceny dotyczą nas tym dotkliwiej.

Jednak, sytuacja na rynku – rok do roku – zmieniła się diametralnie. O czym raczej brakuje powszechnej świadomości, bo obecnie tematem zajmują się wyłącznie media branżowe i ekonomiczne. Ewentualnie gdy osiągniemy na rynku ceny ujemne z uwagi na wpływ generacji z OZE na system to wówczas o rynku energii robi się głośno. Nie jesteśmy jednak jako społeczeństwo przyzwyczajeni do względnie bieżącego śledzenia sytuacji rynkowej.

A sytuacja ta od pół roku można powiedzieć, że jest zupełnie dobra. Średnia cena na Rynku Dnia Następnego (SPOT) w okresie od stycznia do czerwca 2022 r. wyniosła około 568zł za 1000 kWh. Generacja ze źródeł fotowoltaicznych jest wyższa o około 50% w stosunku do 2022 r. i o około 200% względem 2021 r. W ostatnich dniach padł rekord generacji energii z PV wynoszący blisko 9,1 GW (przy mocy zainstalowanej około 14 GW). Generacja z wiatru, mimo że w ostatnich latach nie rozwijało się wiele projektów w lądowej energetyce wiatrowej, również notuje zauważalny wzrost względem porównywalnego okresu w 2022 r., kiedy to również generowaliśmy więcej energii z wiatru niż w 2021 r. i okresach poprzednich.

Krajowe dobowe zapotrzebowanie na moc, jest w bieżącym roku regularnie niższe, obecnie o około 2000 MW od zapotrzebowania w podobnym okresie 2021 i 2022 r., przez co i generację z elektrowni zawodowych notujemy na poziomie bliższym 10000-11000 MW (a nie 16000 MW – jak w poprzednich latach). Źródła spoza rejestru Jednostek Wytwórczych Centralnie Dysponowanych, czyli w znaczącym stopniu OZE dostarczają do systemu nawet 6000-8000 MW dziennie. Na obniżanie cen na krajowym rynku z pewnością wpływ ma również bilans wymiany międzysystemowej, gdyż jako kraj powróciliśmy do roli importera energii netto, sprowadzając ją z zagranicy w niższej cenie. Ceny energii w poszczególnych krajach, miks wytwórczy i emisyjność śledzić możemy na bieżąco np. za pośrednictwem aplikacji Electricity Maps: https://app.electricitymaps.com/zone/PL. Ceny najbliższych kontraktów miesięcznych na rynku energii elektrycznej w Niemczech są bliskie 100euro za 1000kWh, we Francji 85euro, w Skandynawii 60euro, a w Polsce około 115 euro.

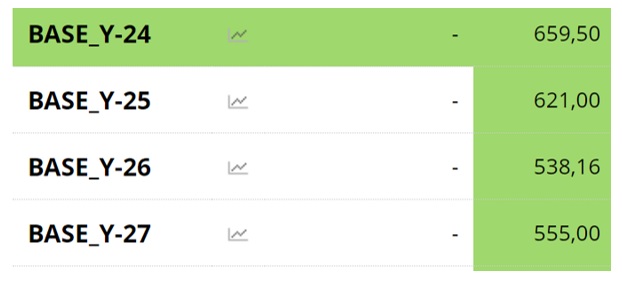

To obrazuje, że rynek energii w Europie osiągnął już względną stabilność. Naturalnie pomogła nieco łagodna zimowa aura w okresie grzewczym 2022/2023. Pomógł spadek konsumpcji gazu w UE i generalnie dobra sytuacja popytowa w obszarze gazu w Europie, która spowodowała że wyceniany jest on na TTF już poniżej 35euro za 1000kWh. Stabilizacja na rynku gazu i mniejsze zapotrzebowanie na węgiel ustabilizowało również sytuację na rynku ARA na którym ponownie zaobserwowano ceny poniżej 100USD/t. Zgodnie z doniesieniami prasowymi największy krajowy dostawca węgla grupa PGG zachęca już do kontraktacji węgla i proponuje ceny na przyszły rok już tylko nieznacznie wyższe od cen obserwowanych w portach ARA. Wynika to zapewne ze znaczącej nadpodaży tego surowca i zarazem niskiego popytu na krajowym rynku. Niższe zapotrzebowanie na węgiel, ale i generalnie na moc w systemie może mieć znamiona spowolnienia gospodarczego, może być wynikiem oszczędności energii po stronie odbiorczej, może też odzwierciedlać odpływ odbiorców w kierunku źródeł OZE’owych – własnych lub pozyskanych za pośrednictwem PPA. W konsekwencji tej sytuacji jednak, nie jest wykluczone, że energetyka zawodowa będzie mogła kalkulować niższe koszty zmienne przy produkcji energii elektrycznej (obecnie w okolicach 600-650zł za 1000kWh). Jak popatrzymy na wyceny kontraktów na lata 2024-2027 jakie notowane są obecnie na Towarowej Giełdzie Energii (w dn. 10 lipca), to zauważymy, że rynek w dłuższym horyzoncie wycenia energię taniej (w 2026 r. na 538,16 zł za 1000 kWh):

Źródło: https://www.tge.pl/energia-elektryczna-otf ; dane: w zł/MWh

Tymczasowe mechanizmy interwencyjne

Zgodnie z motywem ósmym preambuły Rozporządzenia Rady (UE) 2022/1854 z dnia 6 października 2022 r. w sprawie interwencji w sytuacji nadzwyczajnej w celu rozwiązania problemu wysokich cen energii, który stanowi, że: „zakłócenia na rynku energii spowodowane przez jednego z głównych uczestników rynku, który sztucznie ograniczył dostawy gazu w kontekście rosyjskiej wojny napastniczej przeciwko Ukrainie, oraz prowadzona w ten sposób wojna hybrydowa doprowadziły do sytuacji kryzysowej wymagającej przyjęcia szeregu pilnych, tymczasowych i wyjątkowych środków o charakterze gospodarczym w celu zaradzenia niemożliwym do udźwignięcia skutkom dla konsumentów i przedsiębiorstw. Jeżeli ta sytuacja kryzysowa nie zostanie szybko rozwiązana, może mieć szkodliwy negatywny wpływ w postaci inflacji, oddziaływanie na płynność operatorów rynkowych oraz na całą gospodarkę.” – rekomendowanym horyzontem dla utrzymywania rozwiązań ekstraordynaryjnych był termin 30 czerwca 2023 r.

W Polsce ustawodawca zdecydował się już na wstępie zaproponować regulacje interwencyjne, które obowiązują do 31 grudnia 2023 r., a więc o pół roku dłużej. A niektóre z nich wprowadzono bezterminowo.

27 września 2022 r. ogłoszono w Polsce rozporządzenie Ministra Klimatu i Środowiska zmieniające rozporządzenie w sprawie szczegółowych warunków funkcjonowania systemu elektroenergetycznego. Jego efektem była zmiana mechanizmu kreowania cen na Rynku Bilansującym (RB). Ceny Rynku Bilansującego są silnie skorelowane z Rynkiem Dania Następnego (SPOT) i to prawdopodobnie właśnie chęć oddziaływania na ten rynek leżała u podstaw rozporządzenia. Tym samym od 1 października ubiegłego roku jednostka wytwórcza może złożyć ofertę na dostarczanie energii w ramach bilansowania niewiele wyższą od poniesionych kosztów produkcji energii. Wpływ tego rozporządzenia na rynek SPOT był niebagatelny i natychmiastowy. Ograniczył bowiem, zwłaszcza w dni z niską generacją źródeł OZE, ceny na rynku energii do cen zbliżonych do rzeczywistych kosztów jej wytworzenia.

Zgodnie z rozporządzeniem ograniczenie marży wytwórców i powiązanie ofert cenowych z kosztami zmiennymi produkcji w Polsce (korzystającej w 78% z węgla w procesie wytwarzania energii) wiąże się od ubiegłego roku z wyznaczaniem ceny właściwie w oparciu o koszt węgla kamiennego potrzebny do produkcji energii (40% węgla importowanego – indeks ARA i 60% węgla polskiego – indeks PSCMI1), koszt uprawnień do emisji CO2 i z góry zdefiniowaną marżę wytwórcy na poziomie 5%. W 2022 r. obserwowane były marże nawet na poziomie 100%, co wynikało z wielu czynników w tym szczególnego ryzyka zmienności cenowej, niemniej były one jednym z głównych powodów ingerencji na rynku. Wielu ekspertów rynkowych jest zgodnych, że nie tylko ruch ten był skuteczny, ale i prawdopodobnie w polskich warunkach wystarczyłby na ustabilizowanie sytuacji cenowej.

Efekt omawianego rozporządzenia widoczny był już we wrześniu 2022 r., gdy prace nad dokumentem jeszcze trwały – spadek cen na Rynku Bilansującym i SPOT już wówczas był zauważalny (w stosunku do rekordowo wysokiego sierpnia 2022 r.). Od października, czyli przed wprowadzeniem ustawy zamrażającej ceny energii na rynku hurtowym notowania były niższe już o połowę. W przypadku kontraktu obejmującego dostawę energii w roku 2023, z poziomów maksymalnych 2 500 zł/MWh spadł on do 1076 zł/MWh (dane TGE), a na rynku SPOR-owym z 1200 zł/MWh do 646 zł/MWh, czyli już wówczas poniżej ceny regulowanej ustawą! Część ekspertów rynkowych wskazywało przy tym, że wprowadzone na Rynek Bilansujący rozwiązanie istotnie ingerujące w siły rynkowe i może mieć długoterminowy negatywny wpływ na cały sektor elektroenergetyczny oraz spowodować powstanie ograniczeń podaży na rynku bilansującym.

W kolejnym kroku ustawą z dnia 29 września 2022 r. o zmianie ustawy – Prawo energetyczne oraz ustawy o odnawialnych źródłach energii uchylono obligo giełdowe, usuwając tym samym fundament płynności i przejrzystości rynkowej. Od 6 grudnia 2022 roku. uczestnicy rynku podejmują swobodne decyzje w zakresie obrotu wytworzoną energią elektryczną, a obrót na giełdzie towarowej stanowi tylko jedną z możliwych form obrotu. Zgodnie z danymi TGE w październiku i listopadzie 2022 obroty na giełdowym rynku terminowym zmniejszyły się rok do roku o blisko trzy czwarte, tj. do poziomów poniżej 5,5 TWh miesięcznie, czyli najniższych od roku 2017. Ostatecznie miniony rok zakończył się na RTPE spadkiem względem 2021 roku o 42,7 proc., do 108,3 TWh – a zatem, wyjąwszy lata 2016–2017, do poziomu najniższego od roku 2011. Początek roku 2023 przyniósł w tym obszarze tylko nieznaczne polepszenie płynności względem najtrudniejszych miesięcy roku poprzedniego. Obroty w pierwszym kwartale 2023 były o 42,3 proc. niższe niż w analogicznym okresie roku 2022, co na koniec roku może przełożyć się na ponad 60-procentowy spadek względem obrotów z lat 2018–2021. Dotkliwy dla uczestników rynku jest przede wszystkim kryzys płynności dla instrumentów z najdłuższym okresem dostawy. Najważniejsze pod kątem wolumenu energii elektrycznej były dotychczas instrumenty roczne, dla których spadek obrotów wyniósł na TGE w pierwszym kwartale 2023 roku ponad 80 proc. względem pierwszego kwartału roku 2021 oraz aż 87,8 proc. Obroty dla kontrast wzrosły na rynku SPOT, na którym cena wyznaczana jest każdego dnia, co jednak tylko pogłębiło problem płynności instrumentów długoterminowych.

Następnie do krajowego porządku prawnego wprowadzono Ustawa z dnia 7 października 2022 r. o szczególnych rozwiązaniach służących ochronie odbiorców energii elektrycznej w 2023 roku w związku z sytuacją na rynku energii elektrycznej (odnoszącą sięgłównie do odbiorców indywidualnych), a następnie 27 października o środkach nadzwyczajnych mających na celu ograniczenie wysokości cen energii elektrycznej oraz wsparciu niektórych odbiorców w 2023 roku, która weszła w życie 4 listopada 2022 r. i zobowiązała Przedsiębiorstwa energetyczne do stosowania ceny maksymalnej w rozliczeniach z:

- gospodarstwami domowymi (stawka 693zł/MWh) – od momentu przekroczenia limitów zużycia do dnia 31 grudnia 2023 r.;

- mikro-, małymi i średnimi przedsiębiorcami – w okresie od dnia 1 grudnia 2022 r. do dnia 31 grudnia 2023 r., a w przypadku podpisania umowy sprzedaży energii elektrycznej (lub umowy kompleksowej) przewidującej stawkę wyższą niż 785 zł/MWh po dniu 23 lutego 2022 roku, stawka 785 zł/MWh obowiązywać miała również z mocą wsteczną, za okres od lutego do 30 listopada 2022 roku (konieczność dokonania zwrotów wstecz względem ustanowionego prawa);

- podmiotami użyteczności publicznej i samorządami (stawka 785zł/MWh) – od 24 lutego 2022 r. do 31 grudnia 2023 r.

Regulacje uchwalono w atmosferze braku konsultacji publicznych wokół zaproponowanych zmian regulacyjnych, co uniemożliwiło wielu uczestnikom rynku i branżowym organizacjom przedstawienie uwag i rekomendacji. Pominięcie kluczowych interesariuszy w trakcie prac nad projektem ustawy spowodowało, że ustawodawca nie uwzględnił wielu ważnych elementów, przez co dokument wielokrotnie do dziś korygowano, jednocześnie nie pozbywając się wokół niego kontrowersji – a wręcz generując nowe.

Z mocą obowiązującą od 1 stycznia 2023 r., ustawą z dnia 15 grudnia 2022 r. o szczególnej ochronie niektórych odbiorców paliw gazowych w 2023 r. w związku z sytuacją na rynku gazu, ustawodawca dokonał częściowej nowelizacji m.in. ustawy o cenach maksymalnych. Jednym z uzupełnionych aspektów było uwzględnienie MŚP będących najemcami nieruchomości i przez to nie będącymi „właścicielami liczników”, którzy zwykle ponoszą koszty energii w oparciu o refaktury. O najemcach ustawodawca początkowo zupełnie zapomniał, co pokazuje pod jaką presją czasu powstawać musiały regulacje, skoro pominięto tak liczną i powszechną grupę podmiotów.

Ustawa zamrażająca ceny energii jesienią 2023 roku wprowadziła skomplikowany system redystrybucji, który do dziś ma wielu przeciwników, niektórzy uważają że jest on wręcz niezgodny z Konstytucją. obowiązek przekazywania odpisu na Fundusz został nałożony na wytwórców energii elektrycznej wykorzystujących do wytwarzania m.in. energię wiatru, energię promieniowania słonecznego, biomasę, biogaz, węgiel brunatny, paliwa ciekłe, węgiel kamienny, paliwa gazowe, a także przedsiębiorstwa energetyczne wykonujące działalność gospodarczą w zakresie obrotu energią elektryczną. Obowiązek przekazywania wpłat na Fundusz ma zastosowanie dla okresu od 1 grudnia 2022 do 31 grudnia 2023. Regulacje wymusiły na uczestnikach rynku energii rekordowo szybkie dostosowanie systemów informatycznych i zarządczych do nowych przepisów, obciążyły je administracyjnie, zwielokrotniły zapotrzebowanie na kadry w obszarze obsługi klienta. Spółki obrotu zmuszone były zweryfikować i przeprocesować składane przez odbiorców wnioski, dokonać zwrotów za 2022 r. właściwie wprost z własnej kieszeni, a następnie dostosować się do nowego systemu raportowania – a wszystko w niecałe 2 miesiące. Podmioty wytwarzające energię elektryczną, o skali koncernów multienergetycznych po małych producentów energii z OZE dostosować musiały bieżącą działalność operacyjną do wymogu odpowiedniego gromadzenia i raportowania danych, sporządzania odpisów na Fundusz. Przy czy w toku dostosowywania się do nowych regulacji okazywało się, że są gigantyczne problemy interpretacyjne, nieprecyzyjne definicje, zagadnienia pominięte lub błędnie zakwalifikowane.

W publikacjach prasowych przeczytać można również o podmiotach, które podnoszą, że polskie przepisy nie są zgodne z rozporządzeniem Rady UE, ponieważ pomijają istnienie zabezpieczeń finansowych, które producenci energii z OZE mogli zastosować w celu ochrony swoich przepływów pieniężnych, długoterminowych przychodów i w celu wyeliminowania wpływu zmienności cen energii elektrycznej na wyniki firmy. Ponadto w polskich regulacjach mechanizm ograniczenia marży, tzw. clawback, dotyczy przychodów powyżej 345 zł/MWh dla projektów wiatrowych w ramach systemu zielonych certyfikatów. Każdą sumę powyżej tej ustalonej kwoty firma produkująca energię z wiatru, zgodnie z ustawą, odprowadzać musi na fundusz służący wypłacie rekompensat spółkom obrotu za sprzedaż energii elektrycznej. Komisja Europejska rekomendowała ograniczenie cenowe na poziomie 180 euro za MWh. Polskie przepisy interwencyjne nie tylko wykraczają więc poza ramy Rozporządzenia Rady UE w zakresie rozwiązania problemu wysokich cen energii, ale też jednocześnie pomijają zasadę nieopodatkowania niezrealizowanych dodatkowych zysków, na co UE zwracała uwagę w swoich komunikatach, w tym w pakiecie REPower EU.

Z kolei w apelu grupy branżowych podmiotów (Polskie Stowarzyszenie Energetyki Wiatrowej (PSEW), Stowarzyszenie Energetyki Odnawialnej, Instrat, Instytut Jagielloński, Związek Przedsiębiorców i Pracodawców (ZPP), Instytut Reform, Hutnicza Izba Przemysłowo-Handlowa (HIPH), Polska Izba Magazynowania Energii (PIME), Global Compact) można było przeczytać, że: „przyjęte przez Sejm RP rozwiązania niosą za sobą ryzyko niewspółmiernej ingerencji w rynek energii elektrycznej”. Podmioty te apelowały o:

- Uwzględnienie odmiennego charakteru korporacyjnych umów zakupu energii (ang. corporate Power Purchase Agreements, dalej: „cPPA”), uzasadniając to tym, że ustawa powinna chronić rozwój umów cPPA, a nie wprowadzać rozwiązania, które będą eliminować kontrakty długoterminowe (w ustawie pominięto umowy vPPA – virtual PPA). Umowy PPA z uwagi na swój charakter działają na ograniczenie cen energii w horyzoncie długoterminowym. Ustawa o capie cenowym zwiększyła ryzyka inwestycyjne po stronie wytwórców OZE.

- Zmianę sposobu dokonywania odpisów na Fundusz, argumentując to tym, że system zaprojektowany w ustawie niósł za sobą bardzo wysoki poziom niepewności prawnej w zakresie ustalenia wielkości odpisu na Fundusz dla podmiotów, które będą zobowiązane ten odpis kalkulować i odprowadzać do Funduszu, jak również mógł doprowadzić do niewypłacalności, a w konsekwencji bankructw części spółek obrotu.

- Szczególne rozwiązania dla wytwórców energii elektrycznej w kogeneracji przy obliczaniu limitu ceny na potrzeby odpisu na Fundusz Ustawa, zdaniem sygnatariuszy apelu, nie adresowała szczególnej sytuacji wytwórców, którzy produkują energię elektryczną w skojarzeniu z ciepłem. Regulacje nie przewidywały możliwości by przy obliczaniu limitu ceny na potrzeby odpisu na Fundusz uwzględniać łączne przychody i koszty, co powodowało ryzyko pozbawienia przedsiębiorstw cieplnych uzasadnionego zysku z działalności w zakresie wytwarzania zarówno energii elektrycznej jak i cieplnej. Nie wspominając o generalnie trudnej sytuacji przedsiębiorstw cieplnych obserwowanej jeszcze przed wprowadzeniem regulacji.

Szczegółowe omówienie zagadnień podnoszonych w stanowisku prześledzić można tutaj: http://psew.pl/wp-content/uploads/2022/10/PSEW_stanowisko_ustawa_limity.pdf

Następnie 24 kwietnia Zespół Towarowej Giełdy Energii S.A. pod kierownictwem Grzegorza Żarskiego oraz Zespół Kancelarii WKB pod kierownictwem Macieja Szambelańczyka oraz dr. Jerzego Baehra opublikowały wspólny raport dot. „Wpływu zmian regulacyjnych na rynek energii w Polsce” (Raport_Nowy_model_rynku_TGE_WKB.pdf).

Jak wskazują autorzy raportu kluczowe dylematy prawne wynikające z wdrożenia środków związanych z realizacją Rozporządzenia (UE) 2022/1854 z 6 października 2022 r. w sprawie interwencji w sytuacji nadzwyczajnej w celu rozwiązania problemu wysokich cen energii i pozostałych mechanizmów ograniczenia cen energii elektrycznej:

- Niejednoznaczny sposób ustalenia dochodu, od którego obliczany jest odpis na Fundusz

- Dyskusyjny horyzont czasowy regulacji dotyczących odpisu na Fundusz

- Częste zmiany przepisów i ryzyka regulacji

Kolejną burzę w obrębie regulacji dot. cen maksymalnych w 2023 r. wywołały pod koniec maja br. prace nad autopoprawką do projektu ustawy o zmianie ustawy – Prawo energetyczne i ustawy o odnawialnych źródłach energii (UC74), w ramach której dokonana miała zostać również zmiana ustawy z dnia 27 października 2022 r. o środkach nadzwyczajnych mających na celu ograniczenie wysokości cen energii elektrycznej oraz wsparciu niektórych odbiorców w 2023 roku. Autorzy autopoprawki zaproponowali zapis modyfikujący sposób obliczania odpisu na Fundusz w zakresie uwzględniania przychodów ze sprzedaży gwarancji pochodzenia oraz rozliczeń z tytułu instrumentów finansowych, w tym umów cPPA oraz innych rozliczeń. W sytuacji w której wytwórcy OZE mieliby doliczać zysk z wystawionych gwarancji pochodzenia do kwot od których obliczają odpisy na fundusz – stało się to prawdopodobne, że przestaną gwarancje pochodzenia na rynek w ogóle dostarczać. Sejm uchwalił nowelizację Prawa energetycznego w połowie czerwca. We wtorek 11 lipca senackie komisje środowiska i gospodarki narodowej oraz komisja nadzwyczajna ds. klimatu wprowadziły kilkadziesiąt poprawek do ustawy, w dużej mierze redakcyjnych i legislacyjnych. Senatorowie zaproponowali też poprawki merytoryczne, w tym wykreślenie całego artykułu 19, wprowadzonego rządową autopoprawką w trakcie prac sejmowych i dotyczącego właśnie „opodatkowania” gwarancji pochodzenia. Krajowe firmy potrzebują coraz więcej zielonej energii, czy to w formie gwarancji pochodzenia energii z OZE, źródeł własnych, czy za pośrednictwem umów cPPA. Wszelkie regulacje, które ograniczają odbiorcom dostęp do tych źródeł, bądź wpływają na niższą podaż zielonej energii w systemie lub niosą ryzyko zahamowania inwestycji w OZE, są destrukcyjne dla polskiej gospodarki, która w szybkim tempie stara się transformować w kierunku zeroemisyjnych łańcuchów wartości. W tym sensie postulat wykreślenia artykułu 19 jest jak najbardziej słuszny.

Koszty spowodowane ustawą zamrażającą ceny energii to bardzo poważna ingerencja w konkurencję rynkową, podważenie zaufania inwestorów i być może nawet opóźnienie transformacji energetycznej poprzez uszczuplanie środków na inwestycje w zeroemisyjne źródła.

Dyskusja wokół zjawiska zysków nadmiarowych

W połowie października 2022 r. Rząd zrezygnował z pomysłu 50-procentowego podatku od nadmiarowych zysków, którym objęte miały być największe duże firmy w Polsce, które notowały ponadprzeciętne zyski w okresie ówczesnych zawirowań w światowej gospodarce. Pomysł podany do publicznej wiadomości odbił się szerokim echem, notowania spółek na GPW zadołowały. Negatywne opinie napływające z rynku spowodowały że od pomysłu odstąpiono. A jak wspominamy wyżej częściowo „problem” ten został obsłużony innymi regulacjami sektorowymi.

Jednak najnowsze przepisy z lipca br. wprowadzają daninę od zysków nadmiarowych. Ograniczono ją do podmiotów, które zajmują się wydobyciem, wytwarzaniem lub obrotem węglem. Zapłacą one składkę solidarnościową od nadzwyczajnych zysków uzyskanych w 2022 r. z której sfinansowane zostaną dopłaty do zamrożonych cen energii u odbiorców końcowych. Za nadmiarowe dochody uznano te, które przekraczają 120 proc. średnich dochodów osiągniętych w okresie wcześniejszych 4 lat. Te właśnie dochody zostaną obciążone składką w wysokości 33 proc., a środki od nadzwyczajnych zysków spółek węglowych zostaną przeznaczone na częściowe sfinansowanie obniżki cen prądu dla gospodarstw domowych i podmiotów wrażliwych.

O tyle wydaje się to po części zrozumiałe, że specyfika wycen węgla na rynku polskim powoduje, że rynek ten reaguje z opóźnieniem w stosunku do sytuacji międzynarodowej, przez co jeszcze na początku bieżącego roku mieliśmy sytuację w której na rynkach światowych dostępny był węgiel wyceniany w okolicach 20 zł/GJ, podczas gdy Polska Grupa Górnicza oferowała go w cenie blisko dwukrotnie wyższej ( 38 zł/GJ – dane prasowe ). Obecnie, jak już wspominano wyżej w tekście, sytuacja cenowa w obszarze węgla na polskim rynku się normuje. To co może być kontrowersyjne to ponownie częsta zmienność prawa i ryzyko regulacyjne – podmioty obecnie zmuszone do opłaty składki solidarnościowej mogły już mieć plany inwestycyjne związane ze środkami, które teraz przyjdzie im oddać. Ponadto od redystrybucji zysków jest w systemie prawnym demokratycznego Państwa system podatkowy, a nie skomplikowane, szyte pod określoną grupę podmiotów mechanizmy, które przynieść mogą równie wiele szkody co pożytku.

Nakłada się na to również perspektywa stabilności krajowego ryku węgla w obliczu jego koncentracji, w wyniku powstania Narodowej Agencji Bezpieczeństwa Energetycznego (NABE), co jednak jest całkowicie odrębnym, kompleksowym zagadnieniem wymagającym osobnego omówienia.

Wnioski i rekomendacje

W pełni zgadzamy się z autorami wspominanego już raportu TGE i WKB nt. „Wpływu zmian regulacyjnych na rynek energii w Polsce”, którzy zaznaczają, że:

„Ingerencja bezpośrednia w rynkowy mechanizm ustalania ceny oraz pośrednia, oparta na narzędziach fi skalnych, ograniczają swobodę działalności profesjonalnych uczestników rynków hurtowego oraz detalicznego, w tym wytwórców.

Przedłużanie okresu obowiązywania obecnych instrumentów interwencji będzie czynnikiem wstrzymującym rozwój rynku i inwestycji w sektorze elektroenergetycznym. Środki te powinny mieć bardzo ograniczony zasięg czasowy.”

W miejsce rozważań o przedłużaniu dotychczasowych mechanizmów interwencyjnych, czy wprowadzaniu nowych, powinniśmy zadbać o:

- Wzrost transparentności na rynku węgla energetycznego, a więc powiązanie cen węgla w Polsce ze światowymi indeksami. Taki postulat został przedstawiony już na jesieni ubiegłego roku in. w raporcie fundacji Instrat.

- Szczegółowe wyjaśnienie przyczyn niekontrolowanego wzrostu cen energii na rynku hurtowym w okresie od marca 2022 do września 2022,

- Opracowanie długoterminowej strategii powrotu do warunków konkurencji rynkowej na rynku energii, biorąc pod uwagę postępującą konsolidację sektora, w tym definiowanie nowych zasad współpracy energetyki zawodowej z lokalnymi rynkowymi źródłami wytwarzania energii, lokalnymi systemami dystrybucji i przesyłu.

- Uwzględnianie w rozwiązaniach prawnych tymczasowych mechanizmów wymuszających przeprowadzanie okresowej oceny konieczności dalszego stosowania ekstraordynaryjnych środków. Niewątpliwie konieczne jest jak najszybsze określenie przez rząd planów w zakresie terminu zakończenia stosowania omawianych wyjątkowych rozwiązań kryzysowych (potwierdzenia, że będzie nim 31.12.2023 r.)

- Z uwagi na fakt, że w omawianych w niniejszym opracowaniu regulacjach wciąż wiele kwestii wymaga nadal doprecyzowania, przez co nastręcza problemów interpretacyjnych, istotne jest informowanie przez decydentów rynku o planowanych zmianach z odpowiednim wyprzedzeniem i zapewnienie realnej możliwości ich skonsultowania. Rzetelny sposób prowadzenia procesu legislacyjnego dotyczącego kolejnych zmian w ustawach pozwoli uniknąć błędów z ostatnich miesięcy i zarazem umożliwi uczestnikom rynku odpowiednio planować działalność w kolejnych okresach.

- Należy też położyć nacisk na upowszechnianie wiedzy na temat rynku energii oraz gazu i dostępnych narzędzi zakupowych, tak aby odbiorcy tych mediów nie byli bezbronni wobec okresowej zmienności cenowej.

- Naturalnie w szczególnych okolicznościach rynkowych stosowanie mechanizmów osłonowych wobec odbiorców wrażliwych, energochłonnych, czy szczególnie narażonych na negatywne skutki wzrostu cen jest uzasadnione i potrzebne. Jednak rozwiązania regulacyjne powinny odnosić się wyłącznie do sfery organizacji systemu wsparcia dla tych właśnie grup odbiorców, bez jednoczesnego dociążania w sposób nieprzemyślany kosztami uczestników rynku energii.

Za krok w dobrym kierunku należy tu uznać procedowane aktualnie zmiany do Prawa energetycznego, które zakładają powierzenie Urzędowi Regulacji Energetyki (URE) zadania stworzenia porównywarki wszystkich dostępnych na rynku ofert sprzedaży energii elektrycznej do gospodarstw domowych i firm o zużyciu poniżej 100 MWh rocznie. Krokiem w dobrą stronę powinna być również możliwość zawierania umów z ceną dynamiczną energii elektrycznej. Umożliwić mają to liczniki zdalnego odczytu. Założeniem jest zwiększenie świadomości w zakresie dobowej zmienności cenowej i umożliwienie odbiorcom końcowym korzystania z niższych stawek w wybranych godzinach doby. Nowelizacja wprowadzić ma także definicje agregatora rynku energii oraz odbiorcy aktywnego, który ma możliwość zużywania, magazynowania lub sprzedaży wytworzonej we własnym zakresie energii elektrycznej, świadczenia usług systemowych lub usług elastyczności.

Potrzebujemy dziś rozwiązań systemowych, stabilnych, wzmacniających konkurencyjność krajowego rynku energii, wspierających jego płynność. Każdy rynek dąży do stabilizacji, co obserwujemy obecnie na międzynarodowych rynkach energii, gazu, czy węgla. A stabilizacja, w tym zarówno cen jak i prawa, to jeden z kluczowych filarów wspierających długoterminowy wzrost gospodarczy. Mechanizmy interwencyjne mają spowodować, że zamiast się przewrócić jedynie się potkniemy, ale dalej powinniśmy już podążać o własnych siłach.

{kind=link}