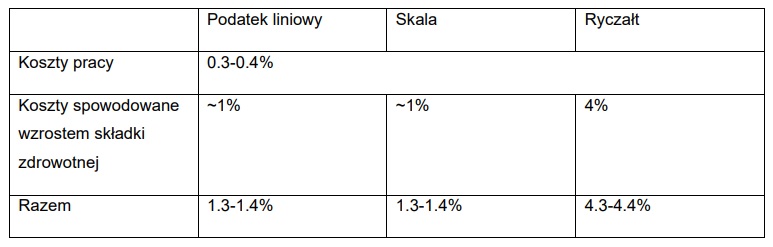

Newsletter ZPP

Newsletter ZPPWarszawa, 14 września 2021 r.

Nie ma przestrzeni na podwyżkę akcyzy na piwo. W ciągu ostatnich 20 lat branża i tak musiała poradzić sobie z kilkudziesięcioprocentowym wzrostem podatku, a teraz walczy z negatywnymi skutkami pandemii – memorandum Związku Przedsiębiorców i Pracodawców

Branża piwowarska została w istotnym stopniu dotknięta przez pandemię koronawirusa – zarówno bezpośrednio, jak i pośrednio, w rezultacie ograniczeń nałożonych na gastronomię. Sektorowi nie pomogła również dziesięcioprocentowa podwyżka akcyzy. W rezultacie powyższych okoliczności, konsumpcja piwa w 2020 roku spadła o 1,7%, co sprawia że jest to najbardziej dotknięta podwyżką akcyzy i pandemią kategoria napojów alkoholowych. W kontekście powyższych danych, a także faktu że stawka akcyzy na piwo konsekwentnie rosła przez ostatnie lata (łącznie o kilkadziesiąt procent), wydaje się że w tej chwili nie istnieje przestrzeń dla dalszych podwyżek podatku. Jeśli potrzebne jest jednak źródło dodatkowych wpływów (np. na finansowanie Polskiego Ładu), można go poszukać w akcyzie na wyroby spirytusowe, która jest w tej chwili na niemal identycznym poziomie, co 20 lat temu. To kluczowe wnioski z opublikowanego dzisiaj memorandum Związku Przedsiębiorców i Pracodawców dot. polityki akcyzowej państwa wobec napojów alkoholowych.

Piwo opodatkowane jest w Polsce akcyzą nie wg zawartości czystego alkoholu etylowego w gotowym wyrobie, lecz wg tzw. skali Plato. Jest to możliwość przewidziana przez prawo unijne i stosunkowo powszechnie stosowana, przede wszystkim w państwach o istotnych tradycjach piwowarskich (Niemcy, Czechy, Belgia, Polska, ale też np. Hiszpania, Portugalia, czy Włochy ). W praktyce zdecydowana większość europejskiego rynku piwnego jest objęta akcyzą obliczaną na podstawie skali Plato, ponieważ łącznie – w państwach stosujących ten system – żyje ponad 70% wszystkich mieszkańców UE.

– Polska polityka akcyzowa w zasadzie mieści się w tym zakresie w europejskim mainstreamie – twierdzi Jakub Bińkowski, członek zarządu i dyrektor Departamentu Prawa i Legislacji Związku Przedsiębiorców i Pracodawców – Nie odbiegamy od innych zarówno, jeśli chodzi o konstrukcję akcyzy na piwo, jak i w zakresie różnicy w opodatkowaniu piwa i napojów spirytusowych. Są to proporcje niemal wprost odwzorowujące różnice w minimalnych stawkach określonych w dyrektywie unijnej.

Mimo powyższego, w przestrzeni publicznej pojawiają się głosy nawołujące do zmiany konstrukcji akcyzy na piwo w Polsce i wyrównania jej poziomu ze stawkami obowiązującymi napoje spirytusowe. Tym samym, Polska stanęłaby w unijnej awangardzie i wprowadziła system nieodpowiadający nie tylko założeniom wynikającym z dyrektyw, lecz również krajowej ustawie o wychowaniu w trzeźwości.

– Nie rozumiemy głosów nawołujących do zwiększenia opodatkowania piwa – podkreśla Cezary Kaźmierczak, prezes ZPP – Jeśli budżetowi potrzebne są dodatkowe środki, m.in. z uwagi na konieczność realizacji Polskiego Ładu, to nie znajdujemy powodu, dla którego miałby kontrybuować je wyłącznie mały polski biznes, jak przewiduje program, albo branża piwowarska, która i tak od lat płaci coraz wyższe podatki. Przestrzeń do podwyżek akcyzy istnieje natomiast w odniesieniu do napojów spirytusowych, które w dalszym ciągu opodatkowane są niemal tak samo, jak 20 lat temu.

Zobacz: 14.09.2021 Memorandum ws. polityki akcyzowej państwa wobec napojów alkoholowych

{kind=link}

Najnowsze komentarze