Warszawa, 15 grudnia 2021 r.

Memorandum ZPP w sprawie inflacji

Kryzys inflacyjny

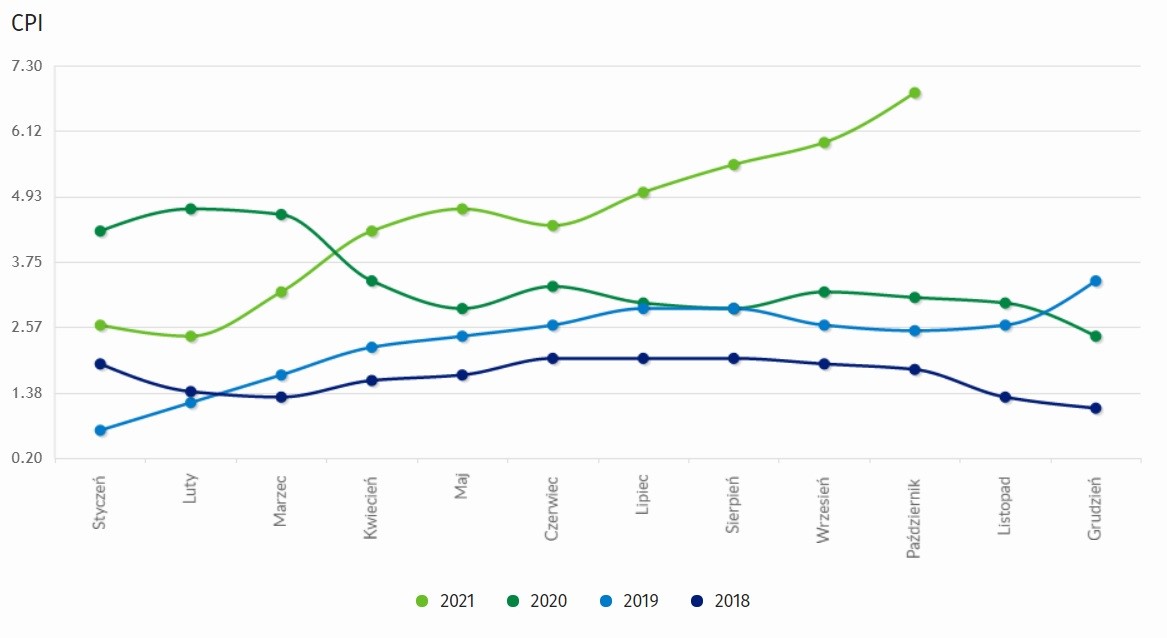

Gospodarka Polski oraz Unii Europejskiej przechodzi trudny okres. Od marca 2020 r. zmagamy się z pandemią i mimo wyraźnego ożywienia w 2021 r., nowe warianty Covid-19 nie pozwalają nam zapomnieć o kryzysie. Pandemia jest również jednym ze źródeł kolejnego problemu jaki dotknął nas w ostatnich miesiącach, a mianowicie z rekordową inflacją. Zgodnie z danymi Eurostatu w październiku 2021 r. w Unii Europejskiej wyniosła ona 4,4% rok do roku, a w strefie euro 4,1% (HICP). Najniższe wskaźniki odnotowała Malta (1,4%), Portugalia (1,8%) i Grecja (2,8%). Na drugim biegunie znalazła się Litwa (8,2%), Estonia (6,8%) i Węgry (6,6%). Jedne z najwyższych wskaźników inflacji odnotowała także Polska (6,4%), która znalazła się pod tym względem na 5 miejscu w całej Unii Europejskiej[1]. Eurostat dokonał również oceny inflacji w strefie euro w listopadzie 2021 r., jak się okazuje wzrosła ona do aż 4,9% rok do roku[2]. Również dane Głównego Urzędu Statystycznego nie są optymistyczne. Od początku 2021 r. inflacja stale rośnie, w styczniu wynosiła 2,6% rok do roku, w kwietniu 4,3%, w lipcu 5%, we wrześniu 5,9%, a w październiku już 6,8%[3]. Ponadto zgodnie z prognozą GUS w listopadzie inflacja wyniosła aż 7,7%[4]!

Źródło: GUS, https://stat.gov.pl/wykres/1.html

Przyczyny wzrostu inflacji w Polsce i w Europie

Na tak znaczący wzrost inflacji w Europie wpływ ma wiele czynników. Z pewnością jednym z nich jest ożywienie gospodarcze w 2021 r. po serii ograniczeń życia gospodarczego w ubiegłym roku. Świadczy o tym choćby fakt, że w III kwartale 2021 r. zgodnie ze wstępnym szacunkiem GUS PKB wzrosło o 5,1%[5], a przeciętne wynagrodzenie w sektorze przedsiębiorstw w październiku 2021 r. wzrosło o blisko 500 zł w stosunku do analogicznego miesiąca w 2020 r.[6]. Za wzrost PKB odpowiada w znacznej mierze konsumpcja, która w II kwartale 2021 r. w ujęciu rok do roku powiększyła się aż o 13,3%[7]. Dane te są z pewnością pozytywne dla gospodarki, jednak nie pozostają one bez znaczenia dla inflacji. Szczególnie w przypadku gospodarki Polski, która oparła swój model wychodzenia z kryzysu pandemicznego na generowaniu popytu konsumpcyjnego, nie zaś na stymulowaniu inwestycji, widać wpływ powołanych powyżej czynników na wzrost inflacji, która jest jedną z najwyższych w Europie.

Jedną z najważniejszych przyczyn inflacji w Unii Europejskiej jest z pewnością wzrost cen energii związany ze zrostem cen gazu. W ciągu ostatnich miesięcy popyt na gaz stale się powiększa na skutek odbicia gospodarczego. W ślad za tym rosną ceny tego surowca na światowych rynkach. Sytuacji nie poprawia także niepewność polityczna związana z relacjami z Rosją, będącą jednym z największych dostawców gazu na rynki Unii Europejskiej, a niektórymi państwami członkowskimi, w tym Polską. Nadto wskazać należy na system handlu prawami do emisji dwutlenku węgla EU ETS, który stał się obiektem zainteresowania spekulantów skupujących prawa do emisji z zamiarem ich dalszego odsprzedania. Dla przykładu na giełdach ICE i EEX odnotowano wzrost cen uprawnień o około 200% z poziomu 25EUR/t CO2 w listopadzie 2020 r. do prawie 75 EUR/t CO2 w listopadzie 2021 r.

Kolejnym istotnym czynnikiem wpływającym na inflację jest wzrost cen paliw, który oddziałuje na inflację nie tylko dlatego, że paliwa znajdują się w tak zwanym koszyku inflacyjnym, ale także dlatego, że podobnie jak w przypadku cen energii, wzrost cen paliw przekłada się na wyższy koszt niemal wszystkich cen towarów i usług w gospodarce. Przyczyn wzrostu cen paliw należy upatrywać (podobnie jak w przypadku gazu) we wzroście popytu na ten surowiec, co przekłada się na jego wyższą cenę na rynkach światowych. Jeszcze pod koniec 2020 r. cena baryłki ropy brent kształtowała się na poziomie około 50 dolarów, natomiast w listopadzie 2021 r. wzrosła do 85 dolarów. W ostatnich dniach obserwować możemy spadek cen ropy do 69-73 dolarów za baryłkę w związku z niepewnością na rynkach wywołaną pojawieniem się nowej odmiany koronawirusa – „Omikron”. Dodatkowo w Polsce na rosnące ceny paliw wpływ ma słabnąca złotówka. Obecnie dolar amerykański kosztuje 4,10 zł[8], zaś dokładnie rok temu kosztował 3,69 zł[9], co oznacza, że za tą samą ilość ropy musimy na rynkach światowych zapłacić dziś o ponad 10% więcej.

Nie bez znaczenia dla inflacji pozostaje oczywiście polityka prowadzona przez władze. Liczne programy społeczne, koszty związane z programami pomocowymi mającymi przeciwdziałać skutkom pandemii COVID-19, czy skup obligacji Skarbu Państwa doprowadziły do dodatkowej podaży pieniądza na rynku. Polska stosunkowo późno również (na tle pozostałych państw) zdecydowała się na zacieśnienie polityki pieniężnej i podwyżkę stóp procentowych. W opinii NBP inflacja miała być jedynie przejściowa. Dopiero ostatnie trzy miesiące pokazują zmianę podejścia tej instytucji. Obecnie Prezes NBP wskazuje, że inflacja może z nami pozostać na dłużej, a Rada Polityki Pieniężnej konsekwentnie podnosi stopy, przy czym można się spodziewać, że w przyszłym roku podwyżki będą kontynuowane.

Wreszcie wspomnieć należy, że w Polce na dalszy wzrost inflacji będzie miał wpływ program „Polski Ład”. W ramach tego projektu realne obciążenia publiczne przedsiębiorców znacząco wzrosną. Konsekwencją wzrostu kosztów działalności gospodarczej będzie nieuchronnie zwiększenie cen dóbr i usług, co tylko wzmagać inflację w 2022 r.

Ryzyko stagflacji

Coraz częściej w mediach pojawia się ostrzeżenie o możliwości wystąpienia stagflacji. W normalnych warunkach rynkowych w ślad za wzrostem PKB przeważnie podąża wzrost inflacji, a gdy PKB maleje bądź jego wzrost spowalnia, inflacja spada. W przypadku stagflacji dochodzi do stagnacji gospodarczej, a jednocześnie występowania wysokiej inflacji. Jak wskazywaliśmy powyżej w III kwartale 2021 r. zgodnie ze wstępnym szacunkiem GUS PKB wzrosło o 5,1%, jednak trzeba mieć na uwadze, że wynik ten osiągnęliśmy przede wszystkim przez napędzanie konsumpcji, nie przez inwestycje w gospodarce. Oznacza to, że nasza gospodarka nie staje się bardziej efektywna oraz bardziej konkurencyjna i w dłuższym okresie czasu może pozostać w tyle za innymi państwami Europy i świata. Wysokie ceny energii, problemy z łańcuchami dostaw, rosnące ceny surowców oraz szereg innych czynników wskazywanych powyżej przekładają się nie tylko na rosnącą inflację, ale również na spowolnienie w przemyśle, które odnotowano już w Indeksie Menadżerów Zakupów Market PMI. W ostatnich miesiącach indeks, choć wciąż korzystny dla Polski, rozczarowywał (wskazując odpowiednio wartości 53,4 punkty we wrześniu, 53,8 w październiku i 54,4 w listopadzie)[10]. Ryzyko spadku PKB prognozują też ekonomiści, najczęściej pojawiające się szacunki mówią o wzroście PKB w 2022 r. między 4, a 5%[11].

Choć do stagflacji wciąż nam daleko, to już samo ryzyko jej wystąpienia sprawia, że potrzeba walki z rosnącą inflacją staje się tym pilniejsza.

Europa wobec inflacji

W listopadzie 2021 r. inflacja w Niemczech wzrosła rok do roku o 5,2%. Jest to najwyższy wynik od 1992 r., czyli od 29 lat. Jedną z głównych przyczyn tego zjawiska jest znaczny wzrost cen energii, która podrożała o ponad 22%. Do wskaźnika wzrostu cen energii zalicza się w tym przypadku również paliwa. Wyższe były też ceny żywności (4,5%), czy usług (2,8%)[12]. Nie są to jednak jedyne czynniki związane ze wzrostem inflacji. Podobnie jak w Polsce, w Niemczech podjęto szereg działań mających przeciwdziałać skutkom pandemii Covid-19. Jednym z zastosowanych środków było tymczasowe obniżenie podatku VAT. Gdy podatek ten wrócił do pierwotnej wartości, podwyżki cen towarów i usług stały się dodatkowym czynnikiem prowadzącym do zwiększenia inflacji.

Krajem o stosunkowo niskim poziomie inflacji w Europie jest Francja. W listopadzie 2021 r. wynosiła ona (rok do roku) 2,8%. Mimo stosunkowo niewielkiego jej poziomu postanowiono np. o przyznaniu znacznej części społeczeństwa bonów o wartości 100 euro mających zrekompensować skutki podwyżek cen paliw.

Wskazać należy, że Francja i Niemcy należą do Strefy Euro, a zatem ich polityka fiskalna zależy do działań Europejskiego Banku Centralnego.

Podobny poziom inflacji jak w Polsce występuje na Węgrzech (6,6% w październiku). Również w tym kraju stopy bazowe podnoszone są nieznacznie, w październiku do poziomu 1,8%, a w listopadzie do poziomu 2,1%. Warto zaznaczyć, że jest to już 6 podwyżka stóp procentowych w ostatnich miesiącach, a ich wysokość jest o 0,35 punktów procentowych wyższa niż w Polsce.

Problem inflacji dotyczy całej Unii Europejskiej w mniejszym bądź większym stopniu. Na przykład we Francji, gdzie efekt inflacyjny nie jest wysoki podejmowane środki nie są znaczące. Zdecydowano się jedynie na jednorazowe transfery społeczne. W przypadku Niemiec inflacja przekracza średnią dla UE i jest najwyższa od wielu lat. Wciąż jednak jest znacznie niższa niż w Polsce. Najbardziej zbliżoną sytuację do naszego kraju można obserwować na Węgrzech. Wskazać jednak należy, że polityka fiskalna tego kraju jest trochę bardziej zdecydowana niż w Polsce.

Tarcza Antyinflacyjna

Polityka fiskalna prowadzona przez NBP i Radę Polityki Pieniężnej nie jest jedynym środkiem do walki z inflacją. W dniu 25 listopada 2021 r. Rząd podjął decyzję o wprowadzeniu programu „Tarczy Antyinflacyjnej”. Zakłada ona szereg zmian mających spowolnić wzrost inflacji. Projekty przepisów prawnych w tym zakresie zostały skierowane do pracy w Sejmie.

Pierwszym elementem „Tarczy” ma być obniżka akcyzy na paliwa do minimalnego poziomu dopuszczalnego w Unii Europejskiej, która ma obowiązywać od 20 grudnia 2021 r. do końca maja 2022 r. Zniesiona ma zostać także „opłata emisyjna”. W założeniu Rządu obniżka ta ma doprowadzić do spadku cen paliw o około 20-30 groszy na litrze. Warto zauważyć także, że w ostatnich dniach doszło do spadków cen ropy na światowych rynkach spowodowany niepokojem w związku z pojawieniem się nowej odmiany Covid-19 „Omikron”. Jeśli trend ten się utrzyma, to obniżka cen hurtowych ropy może również przyczynić się do spadków cen paliw. Obniżka podatków i obniżka cen hurtowych surowca łącznie może przełożyć się na odczuwalny spadek cen na stacjach benzynowych.

Kolejnym punktem „Tarczy” jest obniżka VATu na gaz z 23% do 8% od stycznia do końca marca 2022 r. oraz 0% akcyzy dla gospodarstw domowych. W okresie od stycznia od marca obniżce ma ulec również podatek VAT z 23% do 5% na energię elektryczną. Gospodarstwa domowe mają być także zwolnione z akcyzy od energii elektrycznej. Od stycznia do marca 2022 r. zmianie ma ulec także VAT na energię cieplną dla gospodarstw domowych z 23% do 8%. Należy jednak wskazać, że w przyszłym roku czekają nas kolejne, zaakceptowane już podwyżki stawek za energię i gaz, które w całości „pochłoną” obniżkę podatków. Nadto obniżka podatków jest jedynie czasowa, a podwyżki cen gazu i energii zostaną z nami na stałe.

Kolejnym z elementów „Tarczy” ma być wprowadzenie kolejnych transferów w postaci „dodatku osłonowego”, który w zależności od ilości osób w rodzinie i uzyskiwanych dochodów ma wynieść od 400 zł do 1150 zł. Zgodnie z szacunkami ma on zasilić budżety nawet 7 milionów gospodarstw domowych.

W ocenie ZPP „Tarcza Antyinflacyjna” w krótkim terminie może przyczynić się do spowolnienia inflacji, jednak nie do zatrzymania jej. Zaznaczyć należy, że obniżki podatków są jedynie czasowe, a to oznacza, że po ich zniesieniu możemy mieć do czynienia z ponownym gwałtownym wzrostem inflacji. Podobny efekt miała obniżka VAT w Niemczech, o czym pisaliśmy powyżej. Kolejnym aspektem jest dalsze rozbudowywanie systemu transferów społecznych w postaci „dodatku osłonowego”, który doprowadzi ponownie do wzmożenia konsumpcji, a tym samym podsyci inflację. ZPP popiera obniżki podatków, jednocześnie jednak wskazujemy, że działania powinny mieć bardziej systemowy, długotrwały charakter i być skoordynowane z polityką fiskalną państwa. Rząd zapowiedział, że dopuszcza przedłużenie niektórych rozwiązań „Tarczy Antyinflacyjnej” i wprowadzenie również innych rozwiązań. Jeśli tak się istotnie stanie, to działania te mogą pozwolić nam zmniejszyć skutki kryzysu inflacyjnego. Jednocześnie wskazujemy, że rozwiązaniem nie jest dalsze rozbudowywanie systemu transferów społecznych, który tylko przyczynia się do podsycania jednej z przyczyn kryzysu w Polce, a mianowicie oparcia gospodarki na wzroście konsumpcji. Należy przede wszystkim zmienić podejście do samej gospodarki i stworzyć przedsiębiorcom warunki do rozwoju, bycia bardziej efektywnym, innowacyjnym, a w konsekwencji bardziej konkurencyjnym.

***

[1] Flash estimate – October 2021, Euro area annual inflation up to 4.1%, https://ec.europa.eu/eurostat/documents/2995521/11563351/2-29102021-AP-EN.pdf/70e9c60b-8bca-12cc-859e-41af561b5a08 (dostęp na dzień 15.12.2021 r.).

[2] https://ec.europa.eu/eurostat/documents/2995521/11563387/2-30112021-AP-EN.pdf/8072b1c7-4379-7fbe-af36-ec2300c42265 (dostęp na dzień 15.12.2021 r.).

[3] GUS, https://stat.gov.pl/wykres/1.html (dostęp na dzień 15.12.2021 r.).

[4] GUS, https://stat.gov.pl/obszary-tematyczne/ceny-handel/wskazniki-cen/szybki-szacunek-wskaznika-cen-towarow-i-uslug-konsumpcyjnych-w-listopadzie-2021-roku,8,67.html (dostęp na dzień 15.12.2021 r.).

[5] https://stat.gov.pl/obszary-tematyczne/rachunki-narodowe/kwartalne-rachunki-narodowe/szybki-szacunek-produktu-krajowego-brutto-za-iii-kwartal-2021-roku,1,35.html

[6] https://stat.gov.pl/sygnalne/komunikaty-i-obwieszczenia/18,2021,kategoria.html (dostęp na dzień 15.12.2021 r.)

[7] https://www.money.pl/gospodarka/polskiej-gospodarce-mogla-wyrosnac-nowa-kula-u-nogi-do-tej-pory-byl-to-nasz-atut-6702642264578912a.html

[8] https://www.nbp.pl/Kursy/KursyA.html (dostęp na dzień 15.12.2021 r.)

[9] https://www.nbp.pl/home.aspx?navid=archa&c=/ascx/tabarch.ascx&n=a239z201208 (dostęp na dzień 15.12.2021 r.).

[10] https://businessinsider.com.pl/stagflacja-w-polsce-jest-mozliwa-boja-sie-ekonomisci-wszystko-przez-kryzys/7869s03; https://300gospodarka.pl/news/pmi-indeks-markit-przemysl-sierpien-2021; https://www.money.pl/gospodarka/pmi-nowy-raport-o-polskim-przemysle-coraz-mocniej-ciaza-opoznienia-w-dostawach-6678454486424384a.html (dostęp na dzień 15.12.2021 r.)

[11] https://businessinsider.com.pl/gospodarka/makroekonomia/pkb-w-2022-r-ekonomisci-obnizaja-prognozy/654mxb2 (dostęp na dzień 15.12.2021 r.).

[12] https://businessinsider.com.pl/gospodarka/inflacja-w-niemczech-padl-29-letni-rekord-do-polski-im-jednak-jeszcze-daleko/neszq2y (dostęp na dzień 15.12.2021 r.).

Zobacz: 15.12.2021 Memorandum ZPP w sprawie inflacji

Newsletter ZPP

Newsletter ZPP

{kind=link}

Najnowsze komentarze