Newsletter ZPP

Newsletter ZPPWarszawa, 30 czerwca 2021 r.

Stanowisko Związku Przedsiębiorców i Pracodawców ws. założeń do projektu budżetu państwa na rok 2022

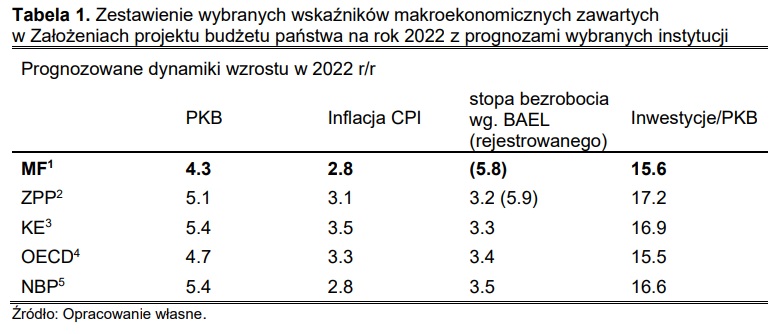

- Zawarta w Założeniach do budżetu państwa na 2022 rok prognoza najważniejszych wskaźników makroekonomicznych zdecydowanie należy do bardziej zachowawczych w odniesieniu do wartości prognoz innych instytucji. Pozwala ona na bardziej konserwatywną prognozę dochodów i wydatków budżetowych na przyszły rok, jednocześnie zniekształcając nieco całkowity obraz prognozy sytuacji gospodarczej w Polsce.

- Przy interpretacji wartości wskaźników makroekonomicznych zawartych w założeniach budżetowych na 2022 rok trzeba być świadomym występowania silnych efektów bazy związanych z około kryzysowymi anomaliami z 2021. Część wzrostu realnego PKB w 2022 roku stanowi jedynie efekt odbudowy pokryzysowych spadków popytu.

- Powiązanie dużej części wydatków budżetowych z poziomem PKB, stanowi wyzwanie dla stabilności sektora finansów publicznych.

- Pamiętając, że Stabilizująca Reguła Wydatkowa (SRW) nie obejmuje całości dochodów i wydatków sektora finansów publicznych należy pozytywnie ocenić fakt, że założenia budżetu pozwalają na powrót do stosowania SRW w pierwotnej formule już w 2022 roku. Istnieje jednakże wiele czynników ryzyka, które mogą negatywnie wpłynąć na poziom dochodów i wydatków budżetu.

Przedstawione w Założeniach do budżetu państwa na 2022 rok prognozy najważniejszych wskaźników makroekonomicznych należą do bardziej zachowawczych w odniesieniu do wartości prognoz innych instytucji: KE, OECD, NBP. Pozwala to na bardziej konserwatywną prognozę dochodów i wydatków budżetowych na przyszły rok, jednocześnie nieco zniekształcając całkowity obraz prognozowanej sytuacji gospodarczej w Polsce. Jest to efektem zarówno utrzymania założeń dotyczących otoczenia zewnętrznego polskiej gospodarki zaczerpniętych z (nieaktualnej już) prognozy KE z lutego, jak i nieuwzględnienia w prognozie wpływu Krajowego Planu Odbudowy i Zwiększenia Odporności (KPOiZO) oraz skutków oddziaływania Polskiego Ładu na gospodarkę.

Przy interpretacji wartości wskaźników makroekonomicznych zawartych w założeniach budżetowych na 2022 rok trzeba być świadomym występowania silnych efektów bazy związanych z około kryzysowymi anomaliami z 2021. Część wzrostu realnego PKB w 2022 roku będzie wyłącznym efektem odbudowy pokryzysowych spadków popytu konsumpcyjnego gospodarstw domowych oraz konsumpcji publicznej. W związku z tym, 4,3% wzrost PKB w 2022 jest założeniem w dużej mierze konserwatywnym. Jednakże biorąc pod uwagę występowanie wielu czynników ryzyka, takich jak niepewność co do dalszego rozprzestrzeniania się wirusa COVID-19, uważamy że wartość ta – chociaż odbiega in minus od prognoz innych ośrodków – jest założeniem bezpiecznym.

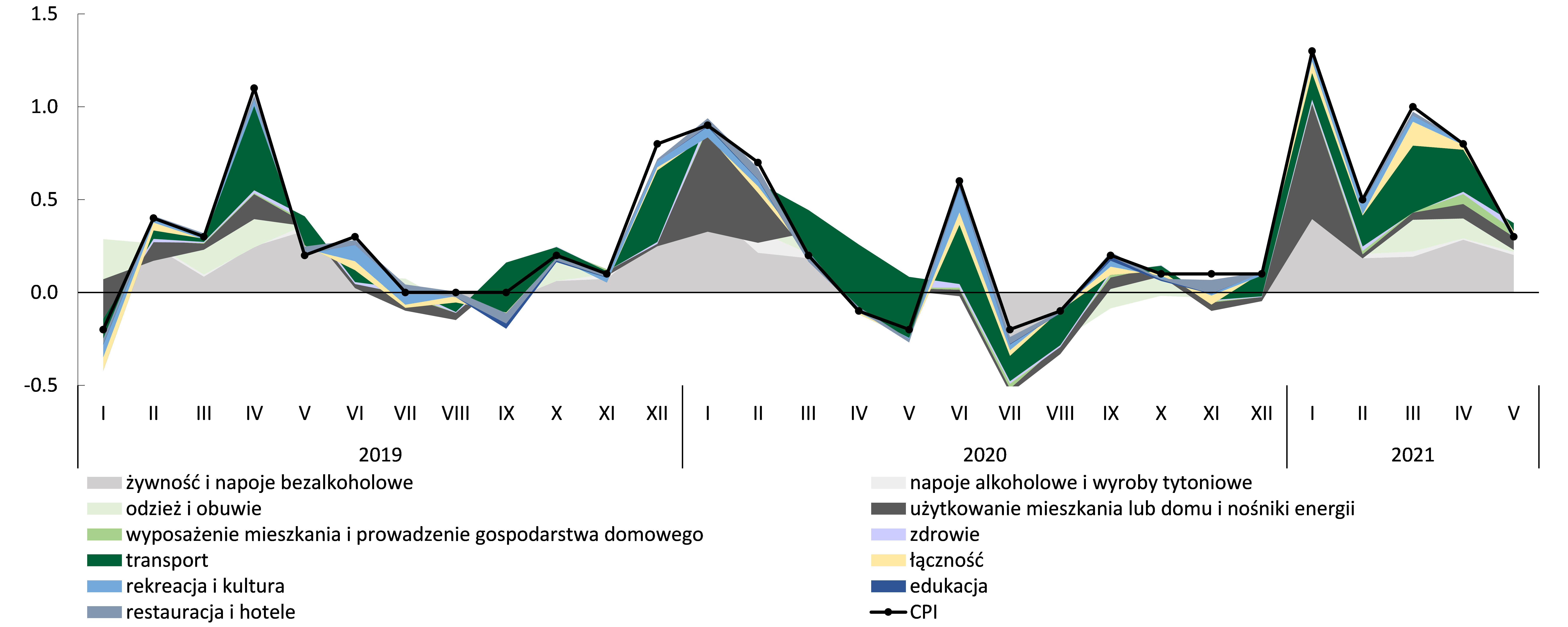

Prognoza dotycząca wzrostu wskaźnika inflacji CPI w 2021 o 3,1% oraz w 2022 2,8% wydaje się być również mocno zaniżona w stosunku do danych o inflacji jakie napływają z pierwszej połowy tego roku oraz prognoz pozostałych instytucji. Zwracamy przy tym uwagę, że zaniżenie wskaźnika inflacji generuje niedoszacowanie nie tylko dochodów budżetowych z tytułu podatku VAT czy akcyzy, ale również wydatków budżetowych, jakie będą konieczne do pokrycia między innymi ustawowego minimum w zakresie przyszłorocznej waloryzacji rent i emerytur. W związku z powyższym, prognoza wskaźnika inflacji powinna zostać odpowiednio zrewidowana.

Założenia przewidują umiarkowaną poprawę sytuacja na rynku pracy i związany z nią dalszy spadek stopy bezrobocia do poziomu 5,8%. Jest to założenie bezpieczne, szczególnie biorąc pod uwagę niepewność jaka towarzyszy obawom o wystąpieniu jesiennej fali zachorowań, powiązanej z docierającymi do Europy kolejnymi mutacjami wirusa. Chociaż stopa bezrobocia w Polsce w maju 2021 wyniosła 6,1%, to sytuacja na rynku pracy nie jest tak jednoznacznie pozytywna – martwiące jest zestawienie liczby wakatów na rynku z liczbą bezrobotnych. Jako efekt niedopasowania struktury podaży do popytu na rynku pracy mamy obecnie do czynienia z silną presją płacową, szczególnie jeśli chodzi o wysoko wykwalifikowanych specjalistów. Dodatkowo wysoka inflacja również wywiera wpływ na dynamikę wynagrodzeń.

W przypadku inwestycji w 2022 roku prognoza MF jest mocno zaniżona z powodu nieuwzględnienia w niej napływu środków z Krajowego Programu Odbudowy i Zwiększenia Odporności. W 2022 efektem bezpośrednim tego programu ma być wzrost nakładów inwestycyjnych o 22,9 mld zł, który spowoduje ok. 5.8% wzrostu inwestycji stanowiących nadwyżkowe 0.9% PKB. Z drugiej strony, wstępne szacunkowe dane GUS o składowych wzrostu za IQ2021 zaskoczyły pozytywnie jeśli chodzi o inwestycje. Pomimo, że w IQ2021 nastąpił spadek PKB (-0,9%) spowodowany spadkiem dynamiki salda handlowego to mieliśmy do czynienia ze wzrostem inwestycji o 1.3%. Pozostałymi czynnikami, które w 2022 roku będą pozytywnie wpływać na kształtowanie poziomu inwestycji, to wzrost dochodów gospodarstw domowych napędzany wysoką dynamika płac oraz wzrost importu naszych produktów przez strefę euro. Wszystkie powyższe czynniki mogą być jednak skutecznie zneutralizowane przez niepewność regulacyjną, stanowiącą jedną z kluczowych barier dla inwestycji w Polsce.

Ustawowy algorytm powiązania dużej części wydatków budżetowych z poziomem PKB będzie stanowić wyzwanie dla stabilności sektora finansów publicznych w 2022. Podstawą do wyliczenia wydatków na zdrowie w 2022 będzie poziom z 2020 roku w którym mieliśmy do czynienia z 2,8% spadkiem PKB. Realny spadek nakładów na służbę zdrowia, ze względu na wysoką prognozowaną inflację, może być o wiele wyższy. Połączenie tego spadku z wysoką inflacją będzie także generować dodatkową presją na wzrost płac w tym sektorze. W odniesieniu do wydatków na obronę narodową będziemy mieli natomiast do czynienia z odwrotną sytuacją. Ustawa o przebudowie i modernizacji technicznej Sił Zbrojnych oraz ich finansowaniu, ustala minimum wydatków na obronę narodową w latach 2021-2023 na poziomie 2,2% prognozowanego PKB na dany rok, zawartej w założeniach projektu budżetu. Gwałtowne odbicie gospodarki w stosunku do kryzysowej anomalii z roku poprzedniego, będzie w tym kontekście stanowiło wyzwanie dla budżetu państwa.

W 2020 i 2021 roku przy wyznaczaniu limitu wydatków korzystaliśmy z tzw. ogólnej klauzuli wyjścia od reguł fiskalnych wprowadzonej przez Komisję Europejską. Komisja utrzymała w mocy funkcjonowanie odstępstwa od tych reguł na lata 2021-22 argumentując, że w tym okresie wszystkie państwa członkowskie powinny w dalszym ciągu mieć możliwość prowadzenia polityk budżetowych bez ograniczeń co do tempa wzrostu wydatków. Pamiętając, że obowiązująca w Polsce Stabilizująca Reguła Wydatkowa (SRW) nie obejmuje całości dochodów i wydatków sektora finansów publicznych należy jednak pozytywnie należy ocenić fakt, że założenia budżetu pozwalają na powrót do stosowania SRW w pierwotnej formule z już w 2022 roku. Istnieje jednakże wiele czynników ryzyka, które mogą negatywnie wpłynąć na poziom dochodów i wydatków budżetu.

***

[1] Ministerstwo Finansów, Założenia projektu budżetu państwa na rok 2022, Warszawa, Czerwiec 2021, online: „Założenia projektu budżetu państwa na rok 2022” – Kancelaria Prezesa Rady Ministrów – Portal Gov.pl (www.gov.pl)

[2] Prognoza Ekonomiczna ZPP 2021/2022, Warszawa, 10 czerwca 2021: online: Prognoza Ekonomiczna ZPP 2021/2022 – ZPP

[3] European Commission, Spring 2021 Economic Forecasts for Poland, Luxembourg, May 2021, online: Economic forecast for Poland | European Commission (europa.eu)

[4] Organisation for Economic Co-operation and Development, Economic Forecast Summary, May 2021, online: Poland Economic Snapshot – OECD

[5] Narodowy Bank Polski, Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD, Warszawa, 8 marca 2021, online: Prezentacja programu PowerPoint (nbp.pl)

{kind=link}

Najnowsze komentarze