Warszawa, 6 lipca 2023 r.

Memorandum ZPP: SMR – modułowy atom dla biznesu

- Zdaniem ekspertów małe reaktory jądrowe mają szansę stać się w przyszłości dźwignią polskiej gospodarki

- Pierwsza w Polsce elektrownia z reaktorem BWRX300 rozpocząć ma komercyjną eksploatację w 2029 r.

- Aby Polska miała szansę stać się inkubatorem technologii SMR w Europie konieczna jest realizacja szeregu działań dla których rekomendacje przekazujemy na końcu dokumentu

SMR, czyli Small Modular Reactors to nowoczesna technologia jądrowa odpowiadająca na potrzeby dużych przedsiębiorstw energochłonnych, jak również społeczności lokalnych, która może w przyszłości stanowić o ich bezpieczeństwu i niezależności energetycznej. Technologia ta w ostatnich miesiącach wychodzi z cienia wielkoskalowych bloków jądrowych i przyciąga inwestorów z uwagi na szereg zalet.

Energia z atomu w Polsce to już nie kwestia „czy”, ale „jak szybko i jak dużo”. Projekty wielkoskalowego atomu i SMR będą więc w naszym kraju rozwijane dwutorowo i komplementarnie.

Co dziś wiemy o małych reaktorach jądrowych? Jakie są dostępne na rynku technologie? Na jakim etapie są polskie projekty? Jakich rozwiązań legislacyjnych potrzebujemy? Jak polskie plany wyglądają na tle Europy? Czy mamy szansę stać się liderem w rozwoju technologii SMR na Starym Kontynencie? Na wszystkie te pytania odpowiedzi udzieliła pierwsza w Polsce konferencja poświęcona w całości tematyce reaktorów modułowych.

W dyskusji w dn. 12 czerwca zatytułowanej „SMR – Modułowy Atom dla Biznesu”, zorganizowanej w Warszawie przez Forum Energii i Klimatu Związku Przedsiębiorców i Pracodawców, udział wzięli przedstawiciele administracji centralnej, branżowi eksperci, dostawcy technologii, inwestorzy i naukowcy. Partnerem Głównym wydarzenia był PKN ORLEN, Partnerem spółka EDF, a wśród Patronów Honorowych znaleźli się: Ministerstwo Klimatu i Środowiska, Ministerstwo Rozwoju i Technologii, Ministerstwo Aktywów Państwowych, jak również Państwowa Agencja Atomistyki, Narodowe Centrum Badań Jądrowych i Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej.

Prawo atomowe i specustawa jądrowa

W opinii Adama Guibourgé-Czetwertyńskiego, Podsekretarza stanu w Ministerstwie Klimatu i Środowiska obecnego na konferencji polska specustawa jądrowa i prawo atomowe są wystarczające by inwestycje SMR-owe mogły być rozwijane na ich kanwie, a u podstaw krajowych przepisów leży neutralność technologiczna i chęć usprawnienia procesów związanych z uzyskiwaniem niezbędnych pozwoleń. Mimo tego, widząc rosnące zainteresowanie małymi rektorami jądrowymi trwają obecnie w resorcie prace nad uszczegółowieniem przepisów w zakresie mniejszych, modułowych jednostek atomowych.

Ustawa z 9 marca 2023 r. o zmianie ustawy o przygotowaniu i realizacji inwestycji w zakresie obiektów energetyki jądrowej oraz inwestycji towarzyszących oraz niektórych innych ustaw wprowadziła zapisy kierunkowe do 5 aktów: tzw. specustawy jądrowej, ustawy Prawo atomowe, specustawy o strategicznych sieciach przesyłowych, ustawy o ochronie środowiska i ustawy o kształtowaniu ustroju rolnego.

Nowelizacja tzw. specustawy jądrowej oraz ustawy Prawo atomowe weszła w życie 13 kwietnia 2023 r.. Celem zmian było usprawnienie procesu inwestycyjnego w budowę elektrowni jądrowych, na wszystkich jego etapach, m.in. przez skrócenie czasu niezbędnego na uzyskanie poszczególnych pozwoleń. Nie schodząc przy tym, co istotne, ze standardu bezpieczeństwa jądrowego.

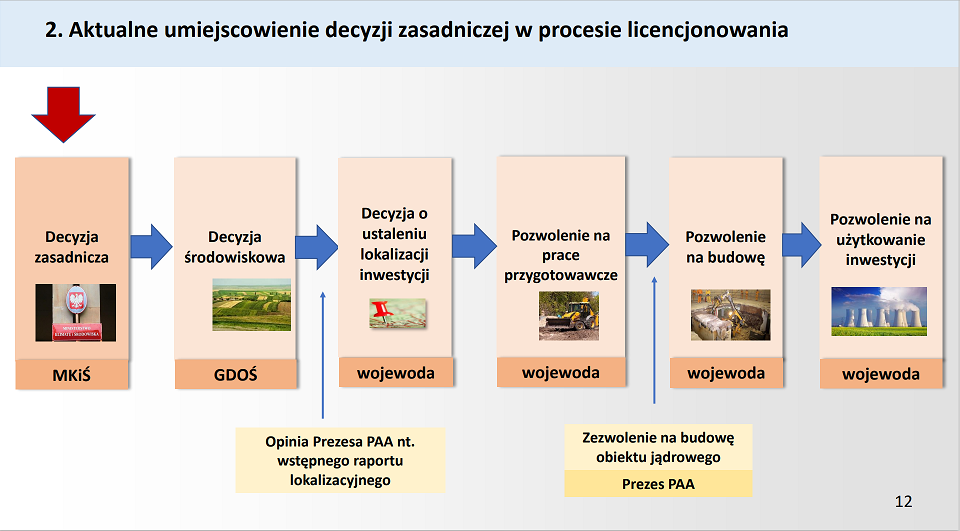

Wraz z nowelizacją zmieniła się pozycja decyzji zasadniczej – obecnie rozpoczyna ona bowiem proces licencjonowania, co jest uzasadnione, skoro stanowi wyraz akceptacji państwa dla danego obiektu. Decyzja zasadnicza uprawnia do ubiegania się o uzyskanie decyzji o ustaleniu lokalizacji inwestycji w zakresie budowy obiektu energetyki jądrowej oraz innych decyzji niezbędnych do przygotowania, realizacji i użytkowania inwestycji w zakresie budowy obiektu energetyki jądrowej.

Źródło: MKiŚ

Zmiany w prawie wprowadziły możliwość równoległego prowadzenia postępowań o wydanie decyzji środowiskowej i lokalizacyjnej. Wydłużono też okresu ważności decyzji lokalizacyjnej z 5 do 10 lat. Dodatkowo przed uzyskaniem pozwolenia na budowę obiektu energetyki jądrowej inwestor może złożyć wniosek o wydanie pozwolenia na prace przygotowawcze, co powinno wpłynąć pozytywnie na przyspieszenie realizacji inwestycji. Nowe przepisy przewidują też możliwość dołączania wybranych dokumentów i decyzji w toku procesu uzyskiwania pozwolenia na budowę, w miejsce obowiązkowego dotychczas składania ich wraz z wnioskiem. Dzięki temu część procesów permittingowych toczyć może się równolegle i sumarycznie w krótszym czasie.

Czy polskie regulacje prawne, które nie przewidują odrębnych wymagań dla inwestycji w wielkoskalową energetykę jądrową i tych w SMR, wymagają specustawy dedykowanej modułowym reaktorom jądrowym? Wydaje się, że o ile dedykowanego aktu prawnego nie należy się spodziewać, tak w Ministerstwie Środowiska trwają prace analityczne związane z ewentualnym dalszym dostosowaniem przepisów do specyfiki inwestycji w reaktory modułowe.

Bezpieczeństwo i nadzór jądrowy

Prezes Państwowej Agencji Atomistyki (PAA) jest centralnym organem administracji rządowej właściwym w sprawach bezpieczeństwa jądrowego i ochrony radiologicznej. Jego działalność reguluje ustawa z dnia 29 listopada 2000 r. – Prawo atomowe oraz akty wykonawcze do tej ustawy. Nadzór nad Prezesem PAA sprawuje minister właściwy do spraw klimatu.

Podczas konferencji poruszono wiele aspektów projektów SMR-owych, jak chociażby względy bezpieczeństwa i istotną rolę PPA, która oceniać będzie mały atom na tych samych zasadach, co pełnoskalowe inwestycje jądrowe. Państwowa Agencja Atomistyki w licencjonowaniu budowy elektrowni jądrowej bierze udział na wszystkich etapach inwestycji, wydając zezwolenia na budowę, rozruch, eksploatację i likwidację. Na początkowym etapie Prezes PAA wydaje opinię ogólną, opinię dotyczącą wstępnego raportu lokalizacyjnego, bierze udział w ocenie Raportu środowiskowego dotyczącego elektrowni jądrowej.

Wyraźnie widać, że PPA bardzo poważnie podeszła do nowych zadań związanych z inwestycjami w SMR-y. Polski dozór jądrowy był już stroną około 10 porozumień z międzynarodowymi organami regulacyjnymi, jednak 13 lutego 2023 r. polski i kanadyjski dozór jądrowy podpisały porozumienie dotyczące małych reaktorów modułowych SMR, w szczególności BWRX-300. Polski i kanadyjski dozór będą wymieniać się informacjami w zakresie najlepszych praktyk i przeglądów technicznych w obszarze tej technologii. Strony zobowiązały się również do dzielenia wynikami niezależnych analiz i ocen prowadzonych w ramach procesu licencjonowania. Memorandum zakłada także wspólne działania w ww. obszarach oraz w zakresie szkoleń i opracowywania rozwiązań regulacyjnych dla zapewnienia bezpieczeństwa tej technologii.

Finansowanie inwestycji w SMR-y

Podstawowym wyzwaniem wydaje się być dziś nie tyle sama technologia lekkowodnych reaktorów jądrowych, których pracuje na świecie około 150 i jedynie ich moc oraz wielkość wymagają przeskalowania – barierą mogą okazać się koszty. Eksperci są zgodni, że w tym względzie wspomóc inwestorów mogą dwa aspekty. Z jednej strony odpowiednie rządowe gwarancje i dopracowany model finansowy, tak by dla banków zaangażowanie w SMR-y wiązało się z akceptowalnym ryzykiem. Z drugiej – efekt skali wywołany kampanią inwestycyjną o charakterze flotowym i zasięgu regionalnym, który pozwoli na obniżenie kosztów jednostkowych oraz zbudowanie lokalnie kompetencji, zaplecza serwisowego i niezbędnych dla nowego sektora struktur.

Zgodnie z deklaracjami ORLEN Synthos Green Energy i na przykładzie SMR-ów BWRX-300, których w Polsce pojawić ma się najwięcej, to właśnie efekt skali inwestycji ma przyczynić się do rozwoju rynku, usług i kadr dostępnych bezpośrednio w naszym kraju. Pomóc ma umowa z Narodowym Funduszem Ochrony Środowiska i Gospodarki Wodnej podpisana w marcu br., która przewiduje, iż strony – w ramach inwestycji kapitałowej – doprowadzą do przygotowania, budowy i komercjalizacji floty BWRX300. Strony porozumienia w kolejnych krokach uzgodnią cele środowiskowe do osiągnięcia, model ekonomiczny projektu i harmonogram jego realizacji, biznesplan oraz postanowienia umowy inwestycyjnej.

Wydaje się jednak, że bez zewnętrznego wsparcia finansowego i tak może być to przedsięwzięcie trudne do udźwignięcia. OSGE zakłada więc zaangażowanie EXIM Banku I U.S. International Development Finance Corporation (DFC). Wspomniane amerykańskie instytucje rządowe ogłosiły możliwość wsparcia łącznie kwotą do 4 mld dolarów projektu budowy pierwszych reaktorów BWRX-300 w Polsce. Porozumienie w tym zakresie już podpisano.

Niemal równocześnie ORLEN Synthos Green Energy zawarł też umowa o współpracy z trzema największymi bankami w naszym kraju: PKO BP, Pekao SA i Santander Bank oraz BGK – bankiem, którego misją jest wspieranie wzrostu gospodarczego w Polsce. Umowa ma na celu wspólne wypracowanie modelu finansowego dla projektu budowy floty reaktorów BWRX-300, zakłada też możliwy udział banków w finansowaniu. I choć na tym etapie trudno o szczegóły, w tym nie podano publicznie nawet przybliżonych, szacowanych kosztów inwestycji w SMR-y – to praktyka realizacji inwestycji jądrowych pokazuje, że największym dla nich zagrożeniem są przekroczenia zakładanego terminu i harmonogramu. Jest to z pewnością kluczowy aspekt wymagający odpowiedniego nadzoru i kontroli, szczególnie w kraju, który dopiero buduje kompetencje jądrowe.

Dostępne technologie

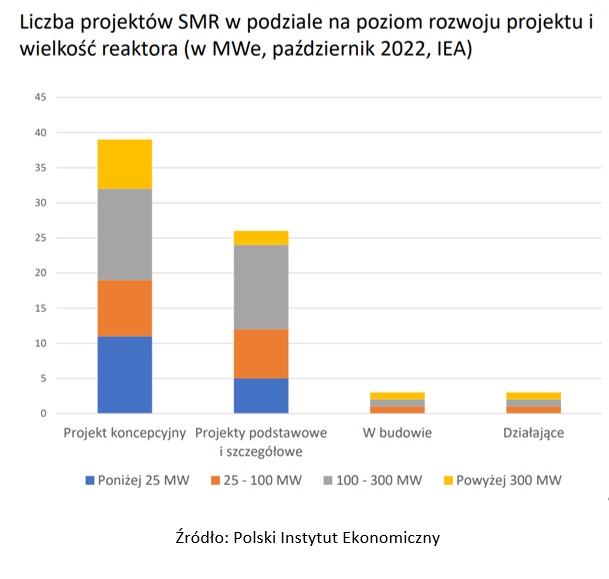

Jak podkreślają specjaliści pomysłów na małe reaktory jądrowe dziś na świecie nie brakuje, gdyż jest już około 80 projektów w fazie „early design”, a wśród nich także reaktory wysokotemperaturowe wykorzystujące inne rodzaje paliwa i chłodzone gazem, czyli tzw. HTR-y (w tym polski!), czy też baterie jądrowe mogące pracować przez 20 lat bez ingerencji człowieka i potrzeby zasilania w paliwo. (stan wg. ARIS, koniec 2022 r.).

Źródło: Polski Instytut Ekonomiczny

Najwięcej projektów rozwijanych jest w USA i w Rosji. Polski Instytut Ekonomiczny szacuje wartość światowego rynku SMR w pozytywnym scenariuszu do 450 mld EUR w 2035 r. W Polsce planowanych jest ponad 100 SMR-ów, bazując na deklaracjach potencjalnych inwestorów.

Do najbardziej znanych technologii SMR należą (kolejność alfabetyczna):

- BWRX-300 (GE-Hitachi, USA) – BWR, 300 MWe

- Nuscale (Nuscale, USA) – PWR, 77 MWe x 4-12

- Nuward (EDF, France) – PWR, 2x 170 MWe

- SMART/iSMR (KHNP, Korea) – PWR, 110=>170 MWe x 4

- SMR-160 (Holtec, USA) – PWR, 160 MWe

- UK SMR (Roll-Royce, UK) – PWR, 470 MWe

- WEC SMR (Westinghouse, USA) – PWR, 300 MWe

Trzy pierwsze z nich omówione zostały podczas konferencji „SMR – Modułowy Atom dla Biznesu” – bezpośrednio przez przedstawicieli dostawców technologii i inwestorów. Koncepcji reaktora BWRX-300 poświęciliśmy osobną sekcję niniejszego memorandum (poniżej). Warto jednak nakreślić zarówno koncepcję firmy EDF, jak i Nuscale.

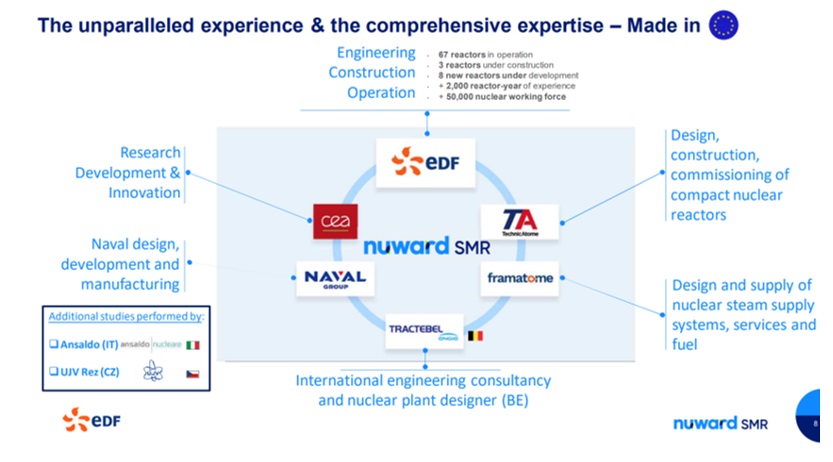

Francuski EDF to póki co jedyny SMR w procesie przed-licencyjnym pochodzący z kraju europejskiego. Jest on też bardzo obiecujący jeśli chodzi o wykorzystanie na rynku UE z uwagi na niezrównane spośród krajów Starego Kontynentu doświadczenie EDF w zakresie projektowania i eksploatacji reaktorów jądrowych. Za realizację inwestycji SMR Nuward nie byłby z resztą odpowiedzialny sam EDF, a całe konsorcjum w skład którego wchodzą doświadczeni na rynku jądrowym europejscy kooperanci:

Źródło: EDF

Jak z resztą podkreśla sam dostawca technologii SMR Nuward stanowić będzie własność intelektualną należąca do UE, wykorzystywać będzie europejski łańcuch dostawców i zostanie dostosowany do potrzeb rynku europejskiego – nie mówiąc o planowanym przez EDF uzyskaniu licencji na terenie Unii Europejskiej, co z pewnością przyspieszyłoby proces inwestycyjny w poszczególnych krajach Wspólnoty.

Nominalna moc SMR Nuward to 340 MWe (2 zintegrowane reaktory o mocy 170 MWe każdy). Planowany współczynnik wykorzystania mocy przekroczyć ma 90%, gwarantuje on również zgodność z wymogami sieci ENTSO E (Europejska Sieć Operatorów Systemów Przesyłowych, reprezentuje 39 operatorów systemów przesyłowych energii elektrycznej z 35 krajów w całej Europie, tym samym wykraczając poza granice UE.). Zakładany czas pracy SMR Nuward to 60 lat eksploatacji. U podstaw założeń dla francuskiego reaktora modułowego leży bezpieczeństwo jądrowe, radiologiczne i ogólne oraz minimalizacja wpływu na środowisko, w tym odpowiedzialną integrację z krajobrazem. EDF planuje budowę reaktorów NOAK, a więc kolejnych po prototypowym w około 40 miesięcy. FOAK planowany jest we Francji i obecnie przywoływana jest data 2030 r. Mimo, że pierwszy SMR Nuward powstanie we Francji jest to technologia zaprojektowana na eksport i pod kątem implementacji w docelowej lokalizacji zamawiającego. Wśród możliwych ról jakie mógłby SMR Nuward spełniać wymienia się produkcję H2, ciepłownictwo, odsalanie wody, kogenerację cieplną, generację energii elektrycznej oraz wychwyt CO2.

***

Z kolei flagowy SMR firmy Nuscale, dystrybuowany pod nazwą VOYGR-12 to ciśnieniowy reaktor wodny, w którym wszystkie instalacje wytwarzania pary i wymiany ciepła są zintegrowane w jednym urządzeniu mogącym wygenerować 77 MW mocy elektrycznej na generatorze. VOYGR-12 będzie składać się z 12 modułów NuScale o łącznej mocy brutto 924 MWe. NuScale oferuje również czteromodułową wersję VOYGR-4 o mocy netto 308 MWe oraz sześciomodułową VOYGR-6 o mocy netto 462 MWe.

We wrześniu 2020 roku VOYGR Nuscale stał się pierwszym i dotąd jedynym SMR-em, dla którego amerykańska Komisja Dozoru Jądrowego US NRC zakończyła proces oceny technicznej i zatwierdzenia projektu. W lutym 2023 projekt uzyskał certyfikację. Wydaje się on więc być najbliżej fizycznej realizacji. Szczególnie, że w kwietniu 2023 roku firma Doosan Enerbility rozpoczęła proces wykuwania pierwszych modułów dla VOYGR™ SMR. Zgodnie z deklaracjami Nuscale realizacja inwestycji w tym przypadku nie wydaje się zagrożona, gdyż obecnie procesy przygotowawcze i decyzyjne w poszczególnych krajach zajmują dłużej niż zdolność dostarczenia przez Nuscale instalacji VOYGR na uzgodnione miejsce. To sprawia, że tym rozwiązaniem zainteresowany jest m.in. KGHM, czy Unimot. Obecnie Nuscale podpisanych ma już blisko 20 Memorandum of Understanding z podmiotami z 11 krajów.

***

Interesującą koncepcję przedstawił również Wiceprezes ds. Relacji Strategicznych CEE Andrzej Piotrowski, reprezentujący amerykańską firmę Ultra Safe Nuclear (USN), który omówił Modularny Mikro Reaktor (MMR) IV generacji, który okazać może się przełomem w dotychczasowym postrzeganiu przez nas energetyki jądrowej. Jednym z najbardziej oczywistych zastosowań MMR od USN jest produkcja energii elektrycznej, ale też w zależności od modelu MMR może dostarczać nawet do 15 MW energii, co wystarczyłoby na lokalne zasilenie około 15 000 domów. MMR może również zapewnić zasilanie hotelom, kompleksom biurowym i apartamentowym oraz centrom handlowym wraz z towarzyszącą im infrastrukturą, taką jak oświetlenie, windy, lodówki, systemy monitoringu wideo, telekomunikacja, klimatyzacja, pompy wodno-ściekowe, oraz obiekty spa i baseny. Co równie ważne, MMR® może dostarczać wystarczającą ilość energii do jednoczesnego ładowania kilku pojazdów elektrycznych dla mieszkańców apartamentów, hoteli oraz pracowników biurowych, co dziś w wielu miejscach stanowi jeszcze wyzwanie. Zgodnie z prezentacją dostawcy technologii MMR może również dostarczać wysokotemperaturowe ciepło do różnych procesów przemysłowych, takich jak suszenie, sterylizacja, wypiek, topienie i rafinacja. Dzięki zlokalizowaniu źródła w bezpośrednim sąsiedztwie energochłonnego procesu przemysłowego charakteryzuje się ono pełną dyspozycyjnością, nawet w sytuacji kryzysu czy zagrożenia, brakiem strat na przesyle oraz zerową emisyjnością. Dzięki systemowi magazynowania ciepła z użyciem stopionej soli, MMR może dostosowywać się do dynamicznego popytu, przechowując nadmiar ciepła do późniejszego wykorzystania przy produkcji energii. Standardowo bufor ciepła umożliwia przesunięcie wykorzystania energii do 12 godzin. Wśród potencjalnych form wykorzystania MMR-ów USN wskazuje również odsalanie wody morskiej, oczyszczanie wody pitnej, zasilanie elektryczne w procesie oczyszczania ścieków, wytwarzania wodoru, ogrzewania i chłodzenia, stabilizowanie pracy układu hybrydowego lub sieci elektroenergetycznej. Założenie jest takie by reaktor MMR pracował bez ingerencji człowieka przez około 20 lat – na taki okres wystarczyć ma zgromadzone w jednostce paliwo. Budowa kontenerowa z kolei umożliwiać ma swobodny transport i lokowanie instalacji nawet w trudnych warunkach terenowych i urbanistycznych.

BWRX-300 – case study największego z polskich inwestorów w SMR-y

BWRX-300 został zaprojektowany przez GE Hitachi Nuclear Energy – amerykańską firmę jądrową. Tę właśnie technologię wybrali Synthos Green Energy i PKN ORLEN, które powołały spółkę joint venture – ORLEN Synthos Green Energy w celu wdrożenia w naszym kraju technologii BWRX-300 oraz rozwoju innych zeroemisyjnych źródeł energii.

Wybór technologii BWRX-300 przez ORLEN Synthos Green Energy poprzedzony był analizami rozwijanych na świecie technologii SMR. Za reaktorem BWRX-300 przemawiały takie argumenty jak dojrzałość projektu, dopasowanie do polskich potrzeb, wiarygodność dostawcy i oparcie technologii na licencjonowanych już rowiązaniach.

Pierwszy na świecie BWRX-300 powstaje w Kanadzie (tzw. FOAK – first of a kind) Jak deklaruje OSGE, pierwsza w Polsce elektrownia z reaktorem BWRX300 rozpocznie komercyjną eksploatację w 2029 r. (tzw. NOAK – nth of a kind) i będzie czerpał z doświadczeń kanadyjskich. W tej technologii w planach są także inne lokalizacje w Ameryce Płn. i Europie.

Poziom mocy BWRX-300 jest zbliżony do większości obecnie działających jednostek konwencjonalnych, które muszą być wygaszane z uwagi na ich wiek i emisyjność. Powoduje to, że zarówno w dość optymalny sposób możliwe będzie wykorzystanie istniejącej infrastruktury sieciowej (głównie PSE), ale też zastosowanie SMR-ów w ciepłownictwie, które w znakomitej większości oparte jest na węglu.

GE Hitachi Nuclear Energy to amerykańska firma z 70- letnim doświadczeniem w energetyce jądrowej, posiadająca w swoim portfolio 67 reaktorów licencjonowanych w 10 krajach. Dodatkowo GE dysponuje doświadczeniem w branży energetycznej na świecie (w energetyce konwencjonalnej i jądrowej) oraz rozbudowanym łańcuchem dostaw, w którym ważną rolę mogą odegrać podmioty z Polski.

BWRX-300 to reaktor generacji III+, oparty w dużej mierze na rozwiązaniach licencjonowanych przez amerykański dozór jądrowy (reaktor ESBWR). Będzie też wykorzystywał istniejące i licencjonowane paliwo GNF2. BWR jest reaktorem wodnowrzącym o przewidywanym 60-letnim okresie eksploatacji. Jego współczynnik wykorzystania mocy to 95%, nadaje się do synchronizacji z sieciami: 50 lub 60 Hz. Przewidywany czas budowy to 24-36 miesięcy, zaś teren potrzebny pod inwestycję to 10 ha. BWRX-300 powinien też nadawać się do współpracy z OZE, gdyż dopuszcza zmianę mocy o 50% – 0,50% mocy na minutę (2 razy dziennie).

17 kwietnia ORLEN Synthos Green Energy ogłosił siedem optymalnych lokalizacji dla pierwszych elektrowni z reaktorami BWRX-300. To Włocławek, Ostrołęka, okolice Warszawy, Stawy Monowskie, Kraków-Nowa Huta, Tarnobrzeska Specjalna Strefa Ekonomiczna (Tarnobrzeg/Stalowa Wola), Dąbrowa Górnicza.

Źródło: OSGE

Jak podał portal Nuclear.pl w kwietniu 2023 roku w Rejestrze Przedsiębiorców, prowadzonym przez Krajowy Rejestr Sądowy, zarejestrowane zostały spółki, których nazwy wskazują na planowane a nieogłoszone jeszcze lokalizacje, w których spółka ORLEN Synthos Green Energy miałaby zbudować reaktory BWRX-300. Oprócz ogłoszonych w kwietniu 2023 roku wstępnych 7 lokalizacji prawdopodobnymi są również: Poznań, Bełchatów, Grudziądz, Łódź, Kozienice, Kujawy, Łaziska, Rybnik, Pomorze, Warta oraz Połaniec.

Wszystkie wytypowane miejsca to wstępne lokalizacje, których przeprowadzono pre-screening i które wymagają dodatkowych szczegółowych badań środowiskowych i lokalizacyjnych, by wykazać, czy są odpowiednie. Badania potrwają około 2 lat. Po potwierdzeniu potencjału, priorytetem będzie zaproszenie do dialogu lokalnych społeczności w każdej lokalizacji. Dopiero po osiągnięciu porozumienia podjęte zostaną decyzje o realizacji inwestycji.

Przypominamy, iż pod koniec kwietnia OSGE złożyła w Ministerstwie Klimatu i Środowiska wnioski o wydanie decyzji zasadniczych dla pierwszych sześciu lokalizacji elektrowni jądrowych z reaktorami BWRX-300. Natomiast w czerwcu 2023 roku Generalny Dyrektor Ochrony Środowiska rozpoczął postępowanie w sprawie wydania decyzji środowiskowej dla budowy BWRX-300 w lokalizacji Stawy Monowskie pod Oświęcimiem.

Można powiedzieć, że pierwsza połowa 2023 roku obfitowała w wydarzenia związane z realizacją projektu SMR-owego przez ORLEN i Synthos Green Energy. Ten drugi, 23 marca w Waszyngtonie podpisał Technical Collaboration Agreement (TCA) z GE Hitachi, Tennessee Valley Authority i Ontario Power Generation. Umowa zakłada wsparcie rozwoju technologii BWRX-300. Tym samym, po raz pierwszy w historii, polska firma stała się stroną umowy na rozwój reaktora jądrowego. Umowa opiewa na 400 mln USD. Dzięki umowie już teraz jest przygotowywany projekt elektrowni z reaktorem BWRX-300 uwzględniający europejskie i polskie wymagania. Projekt umożliwi sprawniejsze i tańsze zrealizowanie planów OSGE – budowy floty reaktorów BWRX-300 w Polsce. Założenie jest jednocześnie takie, by projekt mógł być wykorzystywany do realizacji inwestycji w wielu lokalizacjach.

23 maja spółka ORLEN Synthos Green Energy otrzymała od Prezesa PAA ogólną opinię w sprawie rozwiązań technologicznych zastosowanych w reaktorze BWRX-300. PAA stwierdza zgodność z obowiązującymi w Polsce przepisami prawa w tym obszarze.

Ponad dwa miesiące wcześniej, 15 marca 2023 r., kanadyjski regulator Canadian Nucelar Safety Commission (CNSC) przedstawił finalny raport na temat BWRX-300 w ramach procesu Vendor Design Review. BWRX-300 to pierwszy SMR na świecie, który pozytywnie przeszedł ten proces. CNSC współpracuje również z amerykańskim dozorem NRC realizując wspólne postępowania ocenne (joint assessment). Procesy oceny reaktora BWRX-300 rozpoczęto także w Stanach Zjednoczonych i Wielkiej Brytanii.

Premiera polskiego reaktora wysokotemperaturowego

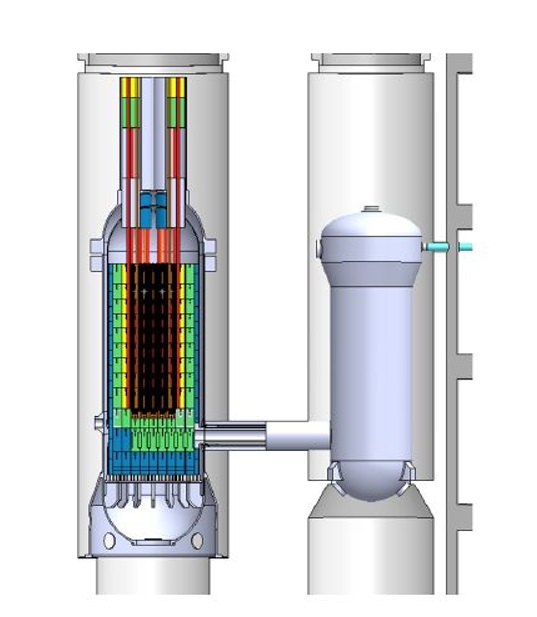

HTGR-POLA tak nazywać się będzie reaktor badawczy, którego projekt koncepcyjny został opracowany w zespole ds.ds.r hab. Mariusza Dąbrowskiego w Narodowym Centrum Badań Jądrowych. Projekt został przygotowany we współpracy z Japońską Agencją Energii Atomowej (JAEA), która posiada własny reaktor wysokotemperaturowy chłodzony gazem HTTR. Koncepcja reaktora została zaprezentowana po raz pierwszy publicznie 12 czerwca 2023 r. na naszej konferencji „SMR – modułowy Atom dla Biznesu” przez dr Józefa Sobolewskiego, pełnomocnika dyrekts.a NCBJ ds. rozwoju reaktorów wysokotemperaturowych.

Prace NCBJ nad reaktorem wysokotemperaturowym finansowane są w ramach przedsięwzięcia Ministra Edukacji i Nauki„pod nazwą “Opis techniczny badawczego wysokotemperaturowego reaktora jądrowego chłodzonego gazem (ang. Hight Temperature Gas cooled Rea”tor, HTGR)” w latach 2021 – 2024. Kwota finansowania to 60 000 000,00 zł brutto (umowa nr 1/HTGR/2021/14).

Grafika: Przekrój projektowanego reaktora; Źródło: NCBJ

Badania i rozwój, edukacja

Bez badań i rozwoju nie będzie polskiej myśli technicznej, nie będzie świadomego udziału w łańcuchu wartości, nie będzie też odpowiednich kadr dla sektora. W styczniu 2023 r. z inicjatywy OSGE, Ministerstwo Edukacji i Nauki i sześć polskich uczelni technicznych podpisało list intencyjny na rzecz powstania kierunku studiów „energetyka jądrowa”. Porozumienie zakłada kształcenie inżynierów jądrowych. Pod koniec maja br. do porozumienia przystąpiły kolejne trzy uczelnie. To istotny krok, ale potrzebne będą idące w ślad za nim konsekwentne działania.

Jednym z nich jest z pewnością koncepcja uruchomienia przez OSGE oraz Sieć Badawczą Łukasiewicz Europejskiego Centrum Kształcenia Kadr dla Energetyki Jądrowej. Współpraca objąć ma zarówno uruchomienie samego Centrum, jak i jego dalszy rozwój, w tym poprzez wsparcie ze strony instytutów badawczo-rozwojowych wchodzących w skład Sieci Badawczej Łukasiewicz. Założenie jest takie by w ramach przestrzeni szkoleniowej powstał pełnej skali model reaktora różniący się od rzeczywistego wyłącznie brakiem paliwa jądrowego. Pozwolić ma to na szkolenie kadr w warunkach realnych, co należy zdecydowanie pochwalić.

Kontekst regionalny i europejski

Minister Adam Guibourgé-Czetwertyński, Podsekretarz stanu w Ministerstwie Klimatu i Środowiska, podczas konferencji zachęcił również do wspólnych wysiłków na arenie międzynarodowej, by technologie jądrowe z gracza drugoplanowego weszły na front działań transformacji energetycznej – jako rozwiązania komplementarne dla inwestycji w OZE i wodór.

Koalicja krajów zainteresowanych wzmocnieniem roli atomu w Europie się umacnia i wśród nich naturalnie jest Polska. Należy docenić aktywność w temacie upowszechniania SMR-ów ze strony Francji, Finlandii i Czech. Francuski Urząd ds. Bezpieczeństwa Jądrowego (ASN), Czeski Państwowy Urząd ds. Bezpieczeństwa Jądrowego (SUJB) oraz fiński Urząd ds. Promieniowania i Bezpieczeństwa Jądrowego (STUK) wybrały projekt francuskiego małego reaktora modułowego NUWARD (SMR) jako model testowy dla wspólnego projektu regulacyjnego dedykowanego SMR-om. Celem jest ujednolicenie praktyk, zharmonizowanie procesów licencyjnych i regulacji dotyczących SMR w całym regionie. Połączone dozory jądrowe z tych trzech krajów przeanalizują aktualny zestaw przepisów krajowych, międzynarodowe przepisy w zakresie bezpieczeństwa, aktualną wiedzę i zarekomendują odpowiednie dobre praktyki. Można powiedzieć, że proces ten to rodzaj dialogu przed-licencyjnego, dzięki któremu dostawcom SMR Nuward łatwiej będzie przewidzieć wyzwania związane z międzynarodowymi procesami licencyjnymi i sprostać przyszłym potrzebom rynku. Wydaje się to być istotne aby Polska również zaangażowała się w proces harmonizacji przepisów europejskich, tak aby odpowiadały one również na wymagania i specyfikę naszego rynku. Tym bardziej, że przykład czeski pokazuje iż mimo, że tamtejszy rząd przyjął mapę drogową rozwoju SMR-ów i deklaruje zainteresowanie tą technologią (głównie ze strony państwowego podmiotu CEZ) to Polska na tyle szybko działa w tym obszarze, że w kilka miesięcy zdecydowanie wyprzedziła sąsiadów i ma szansę stać się pierwszym krajem, w którym modułowe reaktory powstaną.

Dla przemysłu, dla ciepłownictwa, dla środowiska, dla każdego

Jak zaznaczył podczas konferencji „SMR – Modułowy Atom dla Biznesu” Jarosław Dybowski Dyrektor Wykonawczy ds. Energetyki PKN ORLEN i Wiceprezes Zarządu ORLEN Synthos Green Energy: „O jednostkach atomowych nie możemy dziś myśleć jak o klasycznie rozumianych elektrowniach, które w przeszłości dostarczać miały jedynie prąd. Zastosowanie SMR-ów w krajowych warunkach to naturalnie zastępowanie wyeksploatowanych bloków węglowych, jednak reaktory modułowe pracować będą również w gospodarce skojarzonej elektryczno-cieplnej i znajdą zastosowanie w licznych procesach przemysłowych.”. Ciepłownictwo i przemysł energochłonny wskazywane są jako główni beneficjenci technologii SMR, a liczba podmiotów deklarujących zainteresowanie tymi rozwiązaniami rośnie.

Jest to wprost związane z transformacją polskiej gospodarki w kierunku zeroemisyjnym, a zarazem specyfiką poboru energii w przemyśle, który potrzebuje stabilnych źródeł. Jednocześnie wyłączenia mocy polskich elektrowni węglowych, które zaplanowano na kolejne lata to:

- 1,2 GW w latach 2022-2025

- 5,0 GW w latach 2026-2030

- 8,8 GW w latach 2031-2035

- 5,0 GW w latach 2036-2040

W sumie do 2040 r. wyłączone zostanie około 20 GW mocy zainstalowanej w elektrowniach zawodowych zasilanych węglem, co przynajmniej w części mogłoby zostać zastąpione SMR-ami lokowanymi w miejscach po wyeksploatowanych blokach węglowych. Byłoby to również optymalne dla systemu elektroenergetycznego, który zaprojektowany jest pod przepływy z istniejących konwencjonalnych jednostek wytwórczych.

Z kolei do sieci ciepłowniczych podłączonych jest ponad 16 mln Polaków (40% ludności w naszym kraju). Warszawa posiada największą sieć ciepłowniczą w UE (3 bloki SMR o mocy ok. 300 MWe mogłyby w modelu kogeneracji zaspokoić nawet 81 proc. prognozowanego zapotrzebowania Warszawy na ciepło w 2040 r. – 14 TWh). Moc zainstalowana do produkcji ciepła w naszym kraju to 55 200 MW. Ciepło systemowe w Polsce wytwarza 399 firm, z czego 11 podmiotów odpowiada za 33% całkowitej produkcji. Około 51% pracujących na rzecz ciepłownictwa jednostek dysponuje mocą powyżej 100 MW. Wciąż niestety około 82% wytwarzanego w Polsce ciepła pochodzi z węgla. W nadchodzących latach sektor ciepłownictwa czeka więc głęboka transformacja w kierunku zeroemisyjnym. Wydaje się, że gaz ziemny przestał być już brany pod uwagę jako pełnowartościowa alternatywą – bo o ile przed agresją Rosji na Ukrainę widziano w nim paliwo tzw. pomostowe, stanowiące rozwiązanie przejściowe na drodze do źródeł w pełni wolnych od emisji CO2, tak w zapowiedzi aktualizacji PEP2040 wyraźnie widać mniejszy zakładany udział gazu w miksie wytwórczym i założenie realizacji wyłącznie rozpoczętych już inwestycji gazowych. Wydaje się więc, że SMR-y mogą być tym rozwiązaniem, który wypełni niespełnione nadzieje, które jeszcze kilka lat temu wiązano z gazem.

Zdaniem Kamili Król, Podsekretarz Stanu w Ministerstwie Rozwoju i Technologii, która obecna była na konferencji „SMR – Modułowy Atom dla Biznesu” małe reaktory jądrowe mają szansę stać się dźwignią polskiej gospodarki w najbliższych dekadach. SMR-y mogą być remedium na rosnące koszty związane z uprawnieniami do emisji CO2 i zapewnić Polsce z jednej strony odpowiedni miks niskoemisyjnego koszyka energetycznego, z drugiej zaś zagwarantować stabilne i bezpieczne dostawy energii. Osiągnięcie tych celów powinno przełożyć się na korzyści środowiskowe, jak również obniżenie rachunków za energię elektryczną u odbiorców końcowych.

Łańcuch dostaw i local content

Poruszanym przez uczestników dyskusji wątkiem była również możliwość zaangażowania polskich firm w rozwój europejskiego sektora małych reaktorów jądrowych, w czym eksperci dostrzegają znaczny potencjał z uwagi na tempo rozwoju projektów SMR w naszym kraju.

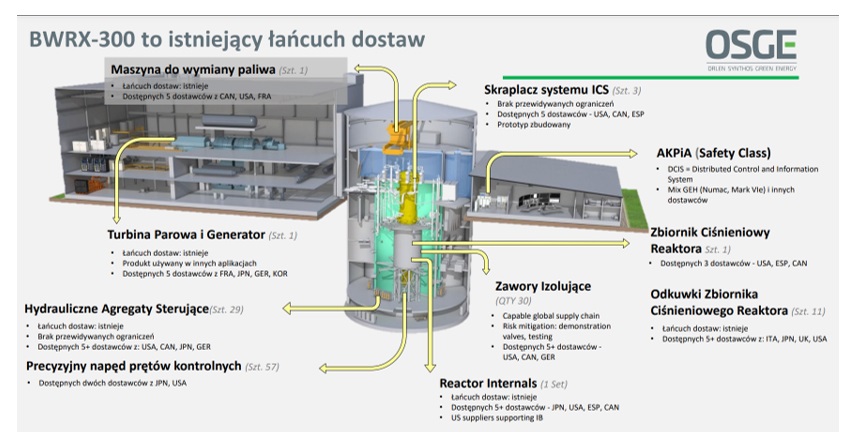

Łańcuch dostaw dla technologii BWRX-300 zaprezentował ORLEN Synthos Green Energy zaznaczając jednocześnie, że istniejący łańcuch dostaw będzie wykorzystany w początkowej fazie programu z maksymalizowaniem polskiego potencjału w przyszłości.

Źródło: OSGE

W bazie danych GE Power Supplier Database istnieje obecnie około 3000 polskich dostawców. GE Hitachi deklaruje, że zidentyfikował 300 polskich dostawców jako potencjalnych partnerów do budowy projektu elektrowni jądrowej. Spodziewane nakłady ponoszone na rzecz polskich firm dotyczyć mają takich branż jak budownictwo / przygotowanie terenu, usługi inżynieryjne, sprzęt mechaniczny (wymienniki ciepła), moduły strukturalne oraz prace rzemieślnicze.

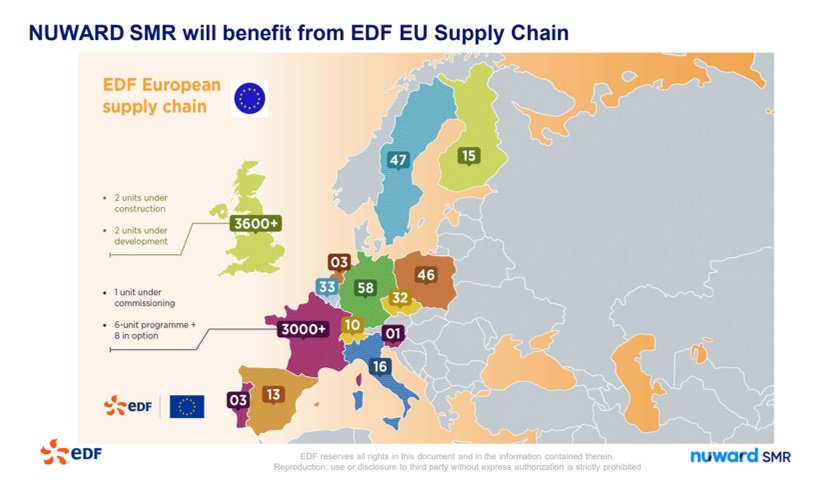

Z kolei francuski EDF wskazuje, że w ramach realizacji dotychczasowych projektów jądrowych posiada relacje z 46 firmami podwykonawczymi z Polski, które są gotowe do płynnego zaangażowania się w inwestycje w SMR-y. Cały swój łańcuch podwykonawczy EDF szacuje w Europie na około 2700 podmiotów, z czego przeważająca ich ilość to firmy brytyjskie i francuskie:

Źródło: EDF

Z całą pewnością polskie doświadczenia w tworzeniu łańcucha wartości dla nowo powstającej branży offshore’owej (energetyka wiatrowa na morzu) mogą stanowić cenną wskazówkę w zakresie tego w jaki sposób udział tzw. local content w projektach jądrowych może być animowany bezpośrednio przez inwestorów – dla których z kolei regionalny łańcuch dostaw i usług zwiększa prawdopodobieństwo realizacji projektu zgodnie z harmonogramem i zakładanym budżetem.

Odbiór społeczny

Zdaniem ekspertów – mimo już dziś wyraźnego w Polsce poparcia dla atomu – niezwykle istotnym aspektem decydującym o powodzeniu inwestycji SMR-owych będzie w odpowiedni sposób prowadzona komunikacja, z uwagi na szczególną społeczną percepcję ryzyka ze strony obiektów jądrowych.

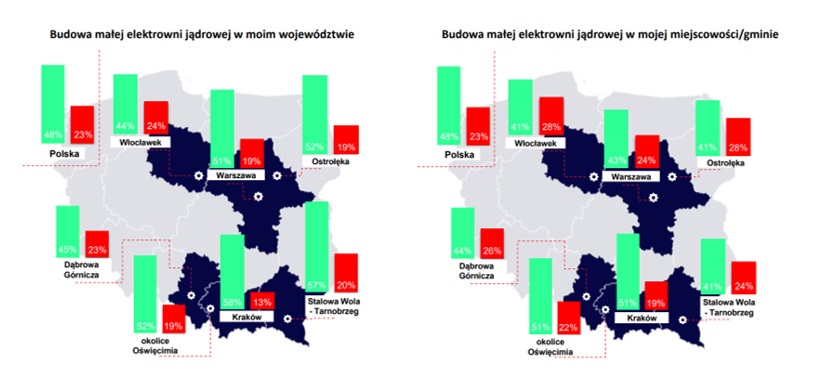

Jak wynika z badania IBRiS zrealizowanego dla PKN ORLEN i przeprowadzonego 4 maja 2023 r. na próbie +2000 respondentów ponad połowa badanych popiera inwestycje jądrowe, nawet gdyby miały być realizowane w ich miejscowości, gminie czy województwie.

Źródło: ORLEN

Autorzy badania prawdopodobnie chcieli zbadać na ile silny może być efekt działania syndromu NIMBY (Not In My Backyard), a więc paradoksu zgodnie z którym generalnie popieramy jakąś aktywność, ale pod warunkiem że nie zostanie zrealizowana w bezpośredniej okolicy naszego domu. I co ważne, jak wynika z badania, średnio co piąty mieszkaniec lokalizacji, które wytypował ORLEN Synthos Green Energy jako potencjalne dla SMR-ów, sprzeciwiałby się lokowaniu takiej inwestycji w swoim sąsiedztwie.

Z pewnością nie należy bagatelizować oporu społecznego na tym poziomie. O ile bowiem teza o większościowym poparciu Polaków dla atomu jest uprawniona i prawdziwa, tak inwestorzy powinni przykładać szczególną uwagę do dialogu społecznego, aby do czasu powstania SMR-ów przekonać nieprzekonanych.

Podobną rekomendację przedstawił z resztą podczas konferencji Adam Juszczak, Ekspert Polskiego Instytutu Ekonomicznego, który zaprezentował podczas konferencji wyniki badania przeprowadzonego metodą delficką na kilkudziesięciu ekspertach rynkowych. Zdaniem 67 proc. Zapytanych ekspertów: SMR-y będą w przyszłości zaspokajać przynajmniej 20 proc. zapotrzebowania 10 największych polskich aglomeracji na ciepło systemowe. Dodatkowo 42 proc. ekspertów było zdania, że moc zainstalowana w SMR-ach w Polsce przekroczy 5 GWe dopiero między 2041 a 2045 r.. Z kolei 88 proc. ekspertów uważa, że akceptacja społeczna dla instalacji SMR będzie na podobnym lub wyższym poziomie w porównaniu do wielkoskalowej energetyki jądrowej. Największymi wyzwaniami inwestycji w SMR-y, na jakie zwracają uwagę eksperci są potencjalne opóźnienia w projektach, kwestie regulacyjne oraz rosnące ceny.

Rekomendacje i podsumowanie

Rosnące ceny energii, ograniczenia w dostępie do jej źródeł oraz potrzeba dekarbonizacji światowej energetyki sprawiają, że w ostatnich latach obserwujemy rosnące zainteresowanie nowymi technologiami, takimi jak SMR. Transformacja energetyczna i dekarbonizacja są ogromnym przedsięwzięciem inwestycyjnym i rozwojowym, przez co nie schodzą z agendy, zarówno polityków, jak i zarządów największych spółek. W lipcu 2022 Unia Europejska zakwalifikowała energetykę jądrową jako zrównoważoną. Również w Polsce energia atomowa jest dziś traktowana jako uzupełnienie OZE.

Potrzeba budowania energetycznej suwerenności nabrała dodatkowego znaczenia w związku z rosyjską agresją na Ukrainę. Skłania to decydentów i inwestorów do poszukiwania nowych źródeł energii, gdzie celem jest uniezależnienie od kierunku wschodniego, ale też stabilizacja i przewidywalność cen energii w czasie. Upowszechnienie technologii SMR może stanowić doskonałe uzupełnienie zielonego miksu energetycznego. 3 kwietnia MKiŚ zaprezentowało założenia dla aktualizacji Polityki energetycznej Polski do 2040 r. Projekt oczekuje aktualnie na przyjęcie przez Radę Ministrów. Zgodnie z zapowiedziami Minister Anny Moskwy w 2040 r. generacja z atomu (wielkoskalowego i SMR) pokrywać ma 23% zapotrzebowania na energię elektryczną, przy mocy zainstalowanej 7,8 GW.

Aby jednak realizacja tych założeń była możliwa potrzebna jest konsekwencja. Organizatorzy konferencji zdiagnozowali kilka obszarów odnośnie których zgłoszono rekomendacje: „Po wysłuchaniu uczestników dyskusji nasuwa się kilka rekomendacji, jak chociażby zaangażowanie polskich regulatorów w prace nad harmonizacją przepisów w obszarze atomu i standaryzowaniem certyfikacji SMR-ów w Europie, potrzeba rozważenia powołania w strukturach Narodowego Centrum Badań Jądrowych jednostki TSO (Technical Support Organization), czy wreszcie otwarcie na forum europejskim debaty na temat przyszłości atomu w unijnej taksonomii, która zakłada wsparcie inwestycji jądrowych jedynie do 2045 r.” – podsumował dyskusję Jakub Bińkowski, Członek Zarządu Związku Przedsiębiorców i Pracodawców.

Koniecznym wydaje się też wzmocnienie kadrowe i systematyczna budowa kompetencji pracowników PAA i UDT w zakresie specyfiki inwestycji w SMR-y. Szalenie istotnym aspektem w tym kontekście jest dialog przedlicencyjny z inwestorami, ale też aktualizacja wybranych rozporządzeń do najnowszych standardów IAEA i wymiana doświadczeń z zagranicznymi dozorami jądrowymi.

W obszarze prawa należy pamiętać, że uwzględniania wymagają nie tylko przepisy krajowe, ale też międzynarodowe, np. konwencje dotyczące odpowiedzialności za szkody jądrowe. Wyzwaniem jest tu brak strukturyzowania norm prawnych w czasie, przepisy dotyczące inwestycji jądrowych od lat są w zasadzie głównie „dokładane” do istniejących już regulacji.

Potrzebna będzie również aktywność inwestorów w obszarze animowania procesu powstawania łańcucha wartości dla branży oraz budowania konstruktywnego i rzetelnego dialogu społecznego, aby poparcie dla inwestycji jądrowych miało charakter trwały.

W wydarzeniu udział wzięło ponad 150 uczestników. Konferencja Forum Energii i Klimatu ZPP zgromadziła w jednym miejscu zarówno twórców prawa atomowego, regulatora, kilku amerykańskich i europejskich producentów SMR-ów, odbiorców deklarujących zainteresowanie małymi reaktorami różnej mocy, jak i specjalistów jądrowych, którzy starali się zinwentaryzować stan dotychczasowej wiedzy na temat modułowych jednostek atomowych oraz nakreślić perspektywę dla rozwoju tego rodzaju inwestycji w naszym kraju i regionie – którą przedstawiliśmy w niniejszym memorandum.

Link do strony wydarzenia: https://zpp.net.pl/events/event/konferencja-pt-smr-modulowy-atom-dla-biznesu/

Poniżej znajdują się linki do prezentacji, które zostały wyświetlone przez prelegentów podczas konferencji “SMR – MODUŁOWY ATOM DLA BIZNESU (Polska inkubatorem technologii SMR w Europie?)”:

Kamil Adamczyk, Główny specjalista ds. legislacji, Departament Energii Jądrowej, Ministerstwo Klimatu i Środowiska: Nowelizacja tzw. specustawy jądrowej oraz ustawy – Prawo atomowe. Procedury administracyjne związane z budową elektrowni jądrowych

Dr inż. Ernest Staroń oraz Joanna Furtak, Państwowa Agencja Atomistyki (PAA), Departament Bezpieczeństwa Jądrowego: Ocena technologii SMR

Patrycja Wysocka, Adwokat, Partner, Co-leader Praktyki Energy & Natural Resources oraz Partycja Nowakowska, Adwokat, Senior Associate, Ekspertka Praktyki Energy & Natural Resources: Otoczenie regulacyjne dla SMR – Aktualne wyzwania i wizja przyszłości

Dawid Jackiewicz, Wiceprezes Zarządu OSGE: BWRX-300 – najlepszy SMR dla Polski Technologia | Zaawansowanie projektu

Scott Rasmussen, Director of Sales, NuScale Power: Small Reactors for Business Conference – Is Poland the SMR Technology Incubator in Europe?

Sandro Baldi, NUWARD Commercial Director: SMR – The Modular Atom For Business

Dr Józef Sobolewski, Pełnomocnik Dyrektora NCBJ ds. Rozwoju Reaktorów Wysokotemperaturowych: Research and development in SMR technologies – HTGR, a promising technology

Adam Juszczak, Doradca, Polski Instytut Ekonomiczny (PIE): Perspektywy wykorzystania reaktorów SMR w polskiej transformacji energetycznej

Michal Mareš, Energy Consulting: Czech national plan for the development of SMR technologies

Andrzej J. Piotrowski, Wiceprezes ds. Relacji Strategicznych CEE, Ultra Safe Nuclear Corporation: Znacznie więcej niż energia elektryczna. Modularny Mikro Reaktor – IV generacji przełom w koncepcji energetyki

Mamy nadzieję, że prezentacje dostarczą Państwu cennych informacji uzupełniających dotyczących perspektyw wykorzystania technologii SMR w Polsce i regionie.

Całość nagrania można odtworzyć na naszym kanale na YouTube:

https://www.youtube.com/playlist?list=PLcUoUDPR…

Zobacz: 06.07.2023 Memorandum ZPP SMR – modułowy atom dla biznesu

Newsletter ZPP

Newsletter ZPP

{kind=link}

Najnowsze komentarze